Sabancı Holding'in mevcut Net Aktif Değer (NAD) iskontosunun sırasıyla yüzde 43 ve yüzde 45 olan 1 yıllık ve 3 yıllık ortalamalarına kıyasla yüzde 41 seviyesinde olduğuna da dikkat çeken İş Yatırım’ın Sabancı Holding’e ilişkin detaylı bilanço analizi şöyle:

İLK ÇEYREKTE NET ZARAR ARTTI

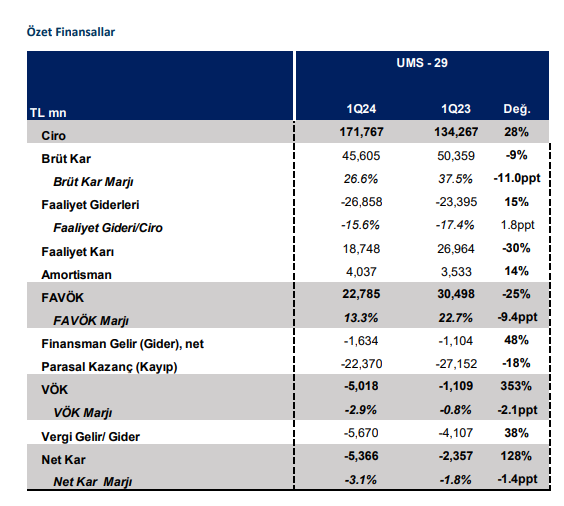

Sabancı Holding, 2024 ilk çeyrek finansal sonuçlarında 2023’ün aynı döneminde kaydedilen 2,36 milyar TL’lik net zarar kıyasla bu çeyrek 5,37 milyar TL net zarar kaydetti. Net zarardaki artışın ana sebepleri; parasal pozisyonundan ötürü enflasyon muhasebesinden olumsuz etkilenen Akbank sonuçları ve enerji segmentinin 2023 ilk çeyrekteki 618 milyon TL’lik net kâr katkısına kıyasla bu çeyrekteki -380 milyon TL’lik negatif etkisi ve holdingin solo net pozisyonu oldu. Grup 22,4 milyar TL parasal kayıp kaydederken, enflasyon muhasebesi etkisiyle banka 22,7 milyar TL parasal kayıp kaydetti. Diğer segmentlerdeki parasal kayıp/kazanç etkisi ise oldukça sınırlı seviyede. Öte yandan, Akbank’ta enflasyon muhasebesinin enerji tarafında ise düşük seyreden fiyat ve hacimlerin olumsuz etkileri beklenmekteydi.

GELİRE KATKI, BANKA VE DİJİTALDEN GELDİ

Kombine gelirlerdeki yüzde 6’lık reel büyümeye en büyük katkı sırasıyla yüzde 40 ve yüzde 27’lik büyümeler ile banka ve dijital segmentlerinden gelirken enerji segmentinin kombine gelirleri yüzde 35 daraldı. Kombine FAVÖK ise banka ve enerji segmentlerindeki daralma ile beraber reel bazda yüzde 17 gerilerken sanayi segmenti yüzde 19’luk kombine FAVÖK büyümesi kaydetti. Enerjisa Üretim'in gelirleri düşük doğalgaz hacimleri ve zayıf elektrik fiyatları nedeniyle 2024 ilk çeyrekte yüzde 48 düşüşle 10,8 milyar TL'ye gerilerken, net kârı yüzde 56 daralarak 1,5 milyar TL’ye geriledi. Şirketin FAVÖK’ü ise yüksek operasyonel giderler ve trading aktivitelerinin azalan payı sebebiyle yüzde 63 düşüş ile 1,87 milyar TL seviyesine indi.

SOLO NET NAKİT POZİSYONU 14,4 MİLYAR TL'YE YÜKSELDİ

Sabancı Holding'in solo net nakit pozisyonu alınan temettüler ile beraber 2023 son çeyrek sonundaki 7 milyar TL'ye kıyasla 14,4 milyar TL'ye yükseldi. Holdingin mayıs ayında dağıttığı 6,2 milyar TL ve Enerjisa’nın temettü ödemesi ise bu değere dahil değil. Holding hisseleri için hedef fiyatımızı 145TL/hisseye yükseltiyor ve ‘al’ tavsiyemizi koruyoruz. Sabancı Holding'in mevcut Net Aktif Değer (NAD) iskontosu, sırasıyla yüzde 43 ve yüzde 45 olan 1 yıllık ve 3 yıllık ortalamalarına kıyasla yüzde 41 seviyesinde.

Not: Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.