TCMB’nin faiz indirimleri sonucu dolar/TL’deki sert yükselişin ucuzlattığı banka hisselerinde alımlar arttı. Ancak sektör; kurdaki volatilite, yüksek enflasyon ve negatif reel faiz ortamının baskısı altında. Özellikle kurdaki yükseliş, sermaye rasyoları üzerinde risk oluşturuyor.

12-25 Aralık 2021 tarihli sayıdan.

Borsa İstanbul’da (BİST), üçüncü çeyrek bilanço dönemi tamamlandı. Biz de BİST-100’de en fazla ağırlığı olan ve TL’deki değer kaybına karşı da en hassas sektörlerin başında gelen bankacılık hisselerindeki son durumu ve bankaların bilanço sonuçlarını detaylarıyla araştırdık.

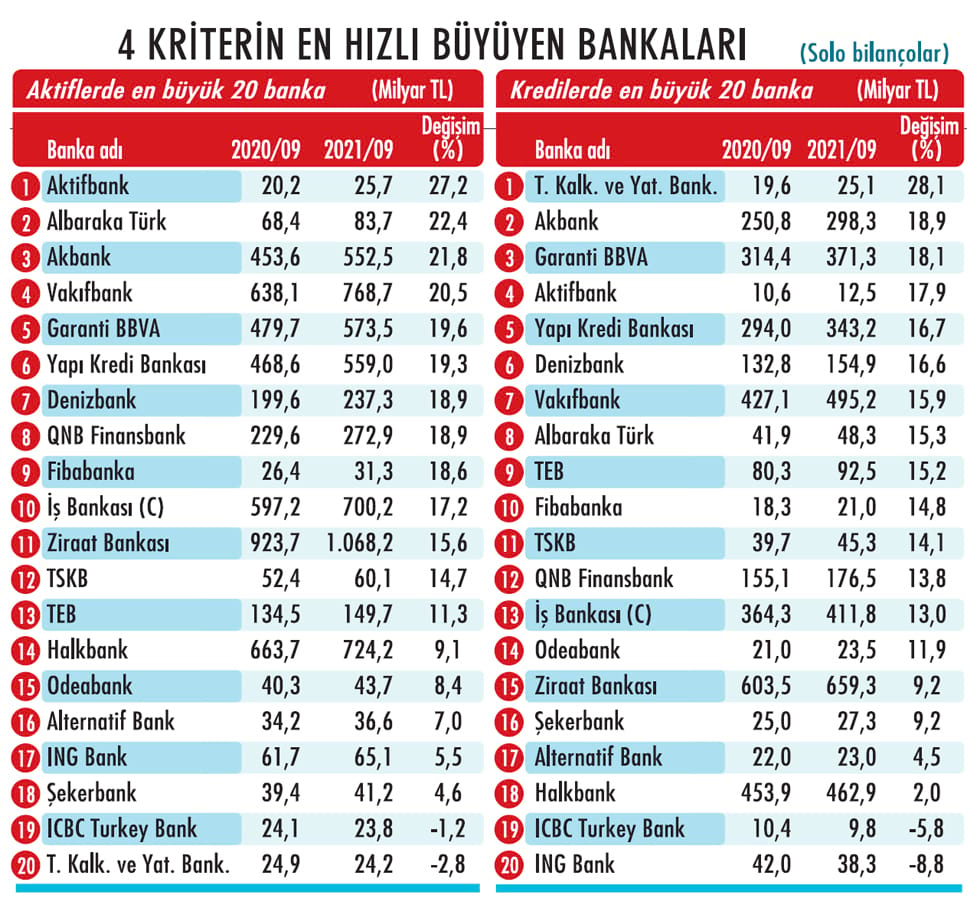

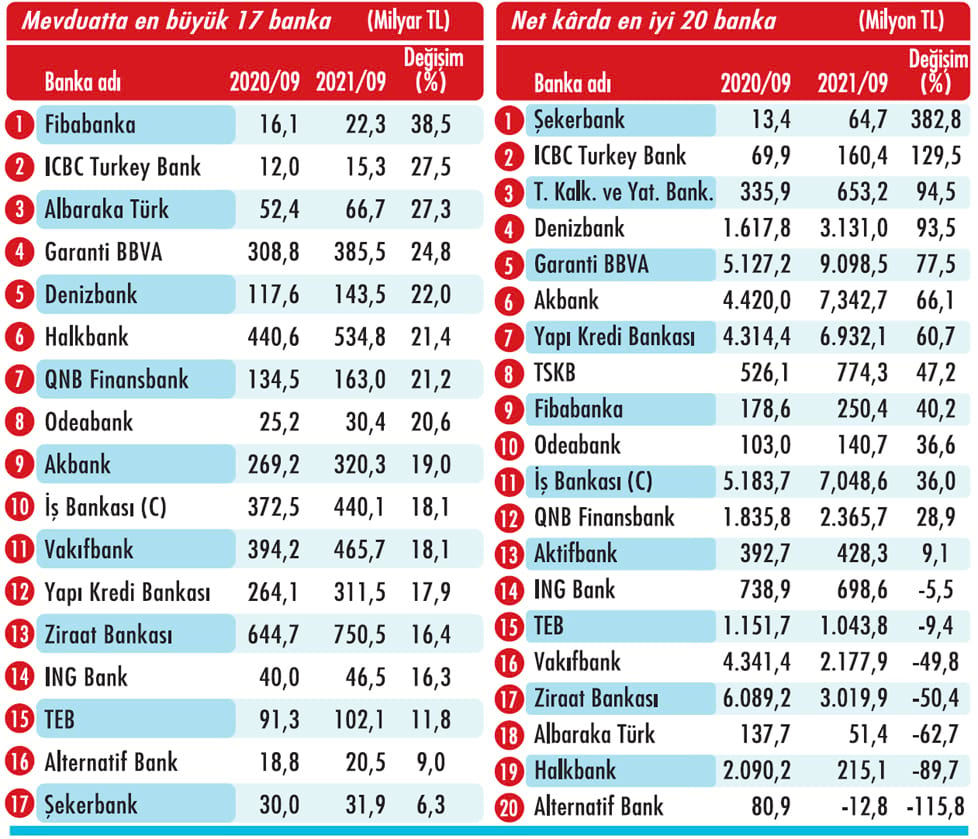

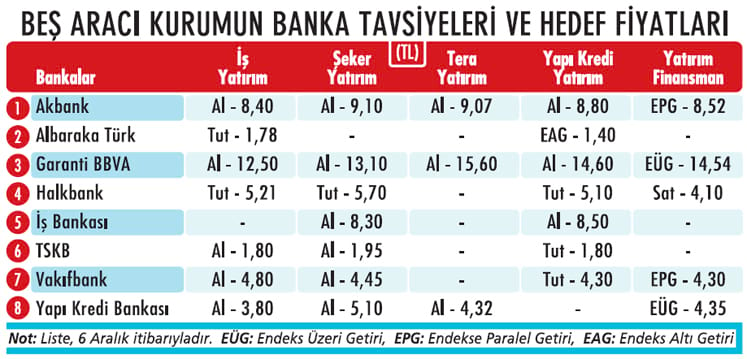

Tablomuzda 20 önemli bankanın aktifler, mevduat, krediler ve net kâr rasyolarındaki 2021 yılı dokuz aylık sonuçlarını, yıllık bazda karşılaştırmalı şekilde inceleyebilirsiniz. Beş önemli aracı kurumun banka hisselerindeki güncel önerilerini ve hedef fiyatlarını da görebilirsiniz.

Tabloları görmek için görsellere tıklayın.

Bu noktada beş kurumun da ‘alım’ önerdiği bankaların Akbank ve Garanti BBVA olarak sıralandığını, bu iki bankayı Yapı Kredi’nin (YKB) izlediğini belirtelim.

Bu noktada beş kurumun da ‘alım’ önerdiği bankaların Akbank ve Garanti BBVA olarak sıralandığını, bu iki bankayı Yapı Kredi’nin (YKB) izlediğini belirtelim.BEKLENTİ ÜZERİ KÂRLILIK

Üçüncü çeyrek için ortak beklenti; özel bankaların, kamu bankalarına göre çeyreksel ve yıllık bazda daha güçlü sonuçlar açıklayacağı yönündeydi. ALB Yatırım Araştırma Müdürü Emre Çayırlı; bankacılık sektöründe üçüncü çeyrek net kârlarının özel bankalar öncülüğünde beklentilerin ortalama yüzde 15 üzerinde gerçekleştiğini söylüyor.

Net kârlarda ikinci çeyreğe göre yüzde 20’nin üzerinde artış kaydedildiğini belirten Emre Çayırlı; yüksek faiz döneminde kredi ivmesinin güçlü seyretmesinin ve TL kredi-mevduat makasının pozitif etkisinin kârlılığı desteklediği yorumunu yapıyor.

Tera Yatırım Araştırma Uzmanı Hüseyin Emre Tavacı; banka bilançolarında en dikkat çeken noktanın BİST’te işlem gören 12 bankanın tamamının üçüncü çeyrekte net kâr açıklaması olduğuna işaret ediyor. Tavacı; bu dönemde bankaların ortalama kredi büyüme oranının yüzde 14, mevduat büyüme oranının ise yüzde 20,4 olarak gerçekleştiği bilgisini veriyor.

Ziraat Yatırım Araştırma Uzmanı Gaye Aksongur Yavuz ise ‘büyük bankalar’ kategorisinde yer alan Garanti BBVA, Akbank, Yapı Kredi ve İş Bankası’nın üçüncü çeyrek net kârlarının, 2020 üçüncü çeyreğe kıyasla sırasıyla yüzde 92,3, yüzde 110,8, yüzde 75,2 ve yüzde 39,6 arttığı üzerinde duruyor.

Gaye Aksongur Yavuz, özellikle büyük bankaların borsanın üçüncü çeyrek toplam kâr artışına yüksek katkı sağladığı bilgisini de paylaşıyor.

ÖNE ÇIKAN DÖRT BANKA

ÖNE ÇIKAN DÖRT BANKA

Beklentilere paralel şekilde kârlılıkta özel-kamu ayrımı yaşandı. Özel bankaların üçüncü çeyrekte başarılı finansal sonuçlar açıkladığını söyleyen Ahlatcı Yatırım Araştırma Uzman Yardımcısı Uğurcan Kaya, özellikle Garanti BBVA, Akbank, Yapı Kredi ve İş Bankası’ndan beklentinin üzerinde kâr geldiğini kaydediyor.

Kaya; özel bankalarda üçüncü çeyrekte başarıyı getiren ana unsurları ise kredi-mevduat makasında toparlanma, net ücret ve komisyon gelirlerindeki artış ve TL kredilerde büyüme olarak sıralıyor. Uğurcan Kaya, özel bankalarda menkul değerlerden alınan faizlerde dikkat çekici artışlar görüldüğünü de vurguluyor.

Üçüncü çeyrekte Vakıfbank çeyreksel bazda yüzde 16 artış ancak yıllık yüzde 30 düşüşle 767 milyon TL, Halkbank çeyreksel bazda yüzde 44 artış ancak yıllık yüzde 71 düşüşle 92 milyon TL solo net kâr açıkladı.

Uğurcan Kaya, kamu bankalarının özel bankalara göre daha düşük faizle kredi vermeleri nedeniyle bu durumun beklentilere paralel olduğunu aktarıyor. Ayrıca kamu bankalarında marjdaki toparlanmaya rağmen kârların artan karşılık gideri baskısı altında kaldığı notu da düşülüyor.

HİSSELERE BBVA MORALİ

Bu arada 15 Kasım’da önemli bir gelişme yaşandı. Garanti’nin ana hissedarı BBVA; kendine ait olmayan Garanti hisseleri için hissenin yıllardır geçemediği TL bazlı zirve olan 12,20 TL’den gönüllü pay alım teklifi açıkladı.

Teklifin; son altı ayın hacim ağırlıklı ortalama fiyatı üzerinden yüzde 34 primi temsil ettiği ve toplam büyüklüğünün 25,7 milyar TL’ye denk geldiği aktarıldı. BBVA gelişmesiyle 12 Kasım’da 1.472’de olan BİST Bankacılık Endeksi; 18 Kasım’da 1.670’e çıkarak en son Ocak 2021’de gördüğü 1.600’leri test etti. Bu gelişme, ‘bankacılık hisselerine BBVA morali’ olarak yorumlandı.

Gönüllü pay alım işleminin 2022 ilk çeyrekte tamamlanması bekleniyor. Hâlihazırda BBVA’nın pay sahipliği oranı yüzde 49,85 oranında bulunuyor. Bu noktada; “BBVA’nın sahip olduğu payların maliyeti neydi ve şimdi diğer yarısını kaçtan almak istedi” soruları da soruluyor.

Alnus Yatırım Araştırma Müdürü Yunus Kaya, bu soruyu şöyle cevaplıyor: “BBVA; Kasım 2010’da General Electric ve Doğuş Holding’den toplamda yüzde 25 hisseyi alarak Doğuş ile ortak oldu. Bu ilk satın almada Garanti’nin piyasa değeri 32 milyar doları bulmuştu.

BBVA; Kasım 2014’te 16,6 milyar dolar piyasa değeri üzerinden Doğuş’tan yüzde 14,9 pay daha aldı. Şubat 2017’de en ucuz maliyetle, 9,2 milyar dolar değerlemeyle yüzde 10’a yakın payı alarak yüzde 49,85 paya ulaştı. Bu kadar payın toplam maliyeti 9,2 milyar dolar, bunun şirket değeri karşılığı 18,5 milyar dolar oldu.

Bankanın yarısını 9,2 milyar dolara alan BBVA’nın şimdiki teklifi; kalan yarısına 2,5 milyar dolar vermek. Hisse fiyatı 12,20 TL üzerinde olursa bu teklife katılım olmayabilir, pay alım teklifi sürecinde 1 TL bile harcama yapmayabilir. En azından hisse TL bazlı tarihi rekor kıracak ve dolar bazında yatırımı biraz toparlanacak. Bir önemli artı da bankacılık sektör çarpanlarında düzelme olması.”

DOLAR BAZINDA UCUZLADI

Yükselişin sürdüğü BİST Bankacılık Endeksi, 1.660’ların üzerinde seyrediyor. Son dönemde banka hisselerinde alımların güçlenmesinde Garanti gelişmesine ek olarak başka temel faktörler de var. Tera Yatırım’dan H. Emre Tavacı’ya göre; TCMB’nin eylülde başladığı faiz indirim sürecine kredi büyümesi sağlanıncaya kadar devam edeceğini açıklaması banka hisselerindeki alımların ilk nedeni.

Tavacı; faiz indirimleri sonucunda dolar/TL’deki sert yükselişin banka hisselerini dolar bazında oldukça ucuzlatmasının da banka hisselerindeki alımları desteklediğini vurguluyor. Oldukça primlenen bankacılık sektörünün faiz indirimlerinin, kurdaki yükselişin ve küresel borsalardaki alıcılı seyrin sürmesiyle potansiyel sunmaya devam edeceğini öngören H. Emre Tavacı; pozitif fiyatlamanın devamını bekliyor.

SORUNLU KREDİ BÜYÜMESİ

Faiz indirimleriyle piyasada biriken talep, bankalara kredi büyümesi olarak yansıyabilir. Nitekim Turkey Data Monitor’un hesaplamasına göre; 28 Kasım haftası itibarıyla, 13 haftalık hareketli ortalamalarla yıllıklandırılmış ve kur etkisinden arındırılmış şekilde bakıldığında özel bankalarda kredi büyümesi yüzde 21,3’e ulaşarak Eylül 2020’den bu yana en yüksek seviyeye çıktı.

Aynı haftada kamu bankalarının kredi büyümesi yüzde 7,3 oldu. H. Emre Tavacı’ya göre; buradaki kritik nokta, bankaların kredi vereceği müşterilerinde seçici davranarak sorunlu kredi büyümelerinin önüne geçmesi.

Tavacı; TCMB’nin kredi genişlemesi hedefiyle faiz indirimlerine devam etmesinin sorunlu kredilerin toplam krediler içindeki oranını artırarak bankaların kârlılıklarını negatif etkileyebileceği üzerinde duruyor.

Son çeyrekte bankaların mevduat ve kredi yönetimindeki başarılı performanslarını sürdüreceğini tahmin eden Tavacı, CDS’lerde artış ve son dönemde talebini artıran yabancı yatırımcıların satışa geçmelerini ise risk olarak görüyor.

YÜKSEK KUR RİSK YARATIYOR

Faiz indirimleri sürerken TL’de de çok ciddi kayıplar var. Yatırım Finansman Kıdemli Uzmanı Miraç Başcı,menkul kıymet getirileri ve kredilerdeki yeniden fiyatlamayla iyileşen marjlara rağmen, bankacılık sektörünün kurlardaki volatilite, yüksek enflasyon ve negatif reel faiz ortamının baskısı altında kalmaya devam ettiğini söylüyor.

Kurlardaki volatilitenin bankaların sermaye rasyoları üzerinde risk oluşturduğunun altını çizen Başcı; burada özellikle görece düşük sermaye rasyosu ve döviz pozisyonları bulunan kamu bankaları için riskin yüksek olduğu kanaatinde. Miraç Başcı; "Varlık kalitesindeki belirsizlik ve olası makro volatilitelerle sektöre temkinli yaklaşımımızı sürdürüyoruz" diye de ekliyor.

SEVGİ ONUR ŞEKER YATIRIM KIDEMLİ BANKACILIK ANALİSTİ "KAMU BANKALARINDAN İYİ SONUÇLAR GELDİ"

SEVGİ ONUR ŞEKER YATIRIM KIDEMLİ BANKACILIK ANALİSTİ "KAMU BANKALARINDAN İYİ SONUÇLAR GELDİ"

"Bankacılık sektörünün ekim ayı net kârı 9,1 milyar TL, 10 aylık kümülatif kârı 66,1 milyar TL olarak gerçekleşti. Ekimde aylık yüzde 7,8, yıllık yüzde 143 artarak 9,1 milyar TL'ye ulaşan net kâr 'tarihi en yüksek seviye' oldu. Kredi karşılıklarındaki artışa ve diğer bankacılık gelirlerindeki zayıflamaya rağmen, çekirdek bankacılık gelirlerinde toparlanma, ticari zarardaki gerileme ve faaliyet giderlerindeki normalleşme kârlılığı olumlu etkiledi.

Kamu mevduat bankaları ekim ayında en iyi performansı gösteren segment oldu. Bu bankalarda toplam net kâr, eylüldeki 379 milyon TL'den ekimde 2,3 milyar TL'ye yükseldi. Özel mevduat bankaları ise ekimde en zayıf performansı gösteren segment olurken net kâr aylık yüzde 37 azaldı. Çekirdek bankacılık gelirlerindeki zayıflama ve artan kredi kârlılıkları özel bankalar için negatif faktörler oldu."

SEKİZ BANKAYA İLİŞKİN SON ANALİZLER:

AKBANK

Ücret ve komisyon gelirleri kârlılığı destekliyor. 2021 için yüzde 15 civarı öz kaynak kârlılık hedefine aşılmasının mümkün olduğu kaydediliyor.

ALBARAKA TÜRK

Güncel çekirdek sermaye oranının asgari yasal orana oldukça yakın olduğu aktarılıyor. Bu konu bankayla ilgili en kritik çekincelerden biri olarak görülüyor.

GARANTİ BBVA

Güçlü net faiz marjı, güçlü komisyon gelirleri ve daralan provizyon giderleriyle öne çıkıyor. Ayırdığı ihtiyatlı karşılıklar ve hedging politikasıyla makro riskler karşısında daha güçlü pozisyonda olduğu belirtiliyor.

HALKBANK

Son çeyrekte kârlılığın faiz indirimlerinin etkisiyle güçleneceği, ana faaliyet gelirleri ve marjlarla yılın en kuvvetli performansını sergileyeceği tahmin ediliyor. Karşılık giderlerinde ise yükseliş bekliyor.

İŞ BANKASI

Net ücret ve komisyon gelirlerinde kuvvetli toparlanma var. Kredi büyüme hızında artış ve pazar payı kazanımları sürüyor.

TSKB

Kredi spreadleri ve aktif kalitesi kuvvetli görünümünü koruyor. Yeni kredi plasmanları ve TÜFEX gelirlerinin etkisiyle marjların son çeyrekte de güçlü olması bekleniyor.

VAKIFBANK

Aktif kalite gelişimi hedeflendiği gibi iyi bir doğrultuda devam ediyor. Son çeyrekte çok güçlü ana faaliyet geliri öngörülüyor.

YKB

UniCredit, YKB'deki yüzde 20 payının tamamını satma kararı alırken, yüzde 18 payın Koç Holding tarafından 3,5 milyar TL alınacağı açıklandı. Hisse üzerinde azınlık ortak satışı baskısının ortadan kalkacağı öngörülüyor. Bu kararın ana ortağın, YKB'nin büyüme potansiyeline inancını yansıttığı ve risk iştahını destekleyerek hisse üzerindeki aşağı yönlü riskleri sınırlandırdığı analizi de yapılıyor.