Son haftalarda küresel piyasalar, daha çok tahvil faizlerindeki değişim doğrultusunda yön bulmaya çalışıyor. Bundan sadece 6 ay önce yüzde 0,50’li seviyelerde olan ABD 10 yıllık tahvil faizlerinde son iki haftadır yaşanan yükseliş piyasalarda deprem etkisi yarattı. 25 Şubat’ta yüzde 1,52’ye kadar yükselen ABD 10 yıllıkları mevcutta yüzde 1,60’lara dayanmış durumda.

Peki, bu durumun nedenleri neler? Uzun vadeli tahvil faizlerinin yükselmesinin etkileri neler olabilir? NoorCM Menkul Değerler Araştırma Müdürü Tuğba Özay, Ekonomist.com.tr için analiz etti.

“Pandemi hayatımıza girmeden önce yüzde 1,90 seviyelerinde olan ABD 10 yıllık tahvil faizleri, belirsizliğin artması ile birlikte düşüşe geçmiş ve geri çekilme yüzde 0,53 seviyesine kadar devam etmişti. Aslında tahvil faizlerindeki yükseliş yeni başlamadı. Pandemi sonrası merkez bankalarının ekonomik aktiviteyi canlandırmak adına parasal genişlemeye gitmesi ve faiz oranlarındaki düşük seyir, piyasalarda risk iştahını artmıştı. Bu süreçten en olumlu etkilenen faizlere duyarlılığı nedeni ile teknoloji hisseleri olmuştu. Öyle ki yaşanan satışlara rağmen NASDAQ’taki 1 yıllık değişim hala + yüzde 47,58 seviyelerinde.

Piyasalarda yaşanan satışların aslında ABD’de NASDAQ’ta yaşanan satışlarla başladığını ve genele yayıldığını görmüştük. Bu süreçte 10 yıllık tahvil faizlerindeki yükseliş de devam ediyordu. Ancak şu an bu kadar çok ABD 10 yıllık tahvil faizlerini konuşuyor olmamızın nedeni daha sert ataklar yaşıyor olmamızdan kaynaklanıyor.

Pandemi döneminde faizler düşük seyrettiği için teknoloji şirketleri gibi faizlere hassas şirketlerin değerlemelerinde çok yüksek değerlemelere gidildi. Ancak gelinen noktada açıklanan makroekonomik verilerin ekonomik aktivitede iyileşme sinyalleri veriyor olması sonrası ön plana çıkan faizlerin artacağı beklentileriyle bu değerlemelerin yeni fiyatlamalara uyum sağlamaya başladığını görüyoruz. Bu uyum süreci de özellikle yüksek prim yapmış yatırım araçlarından, performans olarak geride kalmış yatırım araçlarına geçişle sonuçlanıyor. Ancak bu domino etkisinin başlangıç noktasında elbette ABD 10 yıllık tahvil faizlerindeki yükseliş, yani ekonomilerin iyileşeceği ve enflasyonun artacağı beklentisi yatıyor.

Geçtiğimiz parasal genişleme dönemlerinde FED’in daha programlı ve net adımlar ile parasal genişleme süreçlerini yönettiğini görmüştük. Ancak şu an gelinen noktada, FED ekonomilerdeki iyileşme sinyallerini ve enflasyonda artışın yaşanabileceği beklentilerini onaylamakla birlikte, enflasyonda yaşanacak artışın kalıcı olup olmayacağı konusunda endişeli. Bu durum da net bir yol haritası çizememesine yol açıyor. Bu durum da makroekonomik verilerin işaret ettiği iyileşme karşısında FED’in söylemleri arasında bir çelişki yaratıyor.

Şu an yaşanan fiyatlamanın temelinde enflasyonun kontrolsüz bir şekilde artacağı ve her ne kadar FED aksini iddia ediyor olsa da planlanandan erken bir süreçte faiz artırımına gideceği beklentisi yatıyor. Bu beklentiyle enflasyonun yükseleceğini bekleyen tahvil yatırımcısı elindeki tahvili satıyor ve tahvil satıldıkça faiz fiyatı yükseliyor. Bu durum da faizler yükseldikçe hisse senedi piyasalarının ve emtiaların baskılanmasına yol açıyor.

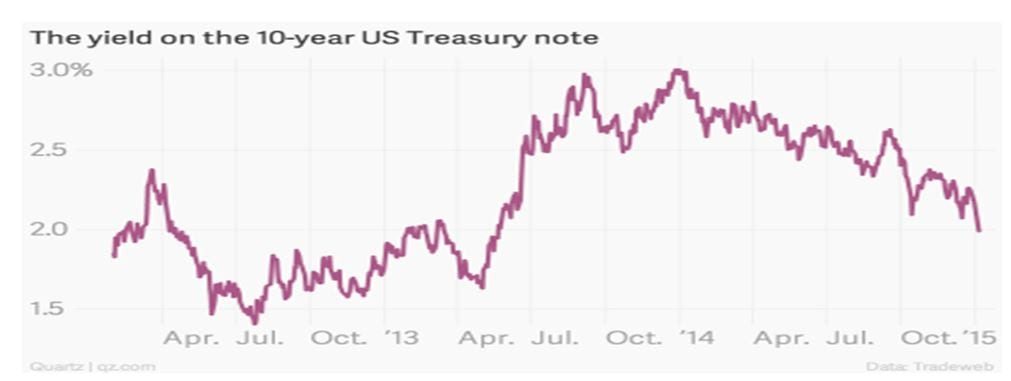

Aslında şartlar ve koşullar farklı olsa da benzer durumu daha önce 2013 yılında da yaşamıştık. O dönem FED Başkanı Bernanke piyasalara bono alımlarını azaltabileceği ve hatta günün birinde faizlerde artırıma gidebileceği sinyali vermişti. O dönemde de piyasalarda yer yerinden oynamıştı. Hatta bu durum literatüre ‘taper tantrum’ olarak geçmişti. Özetle; Bernanke’nin Haziran 2013 yılında yapmış olduğu konuşma sonrası piyasalarda yaşanan oynaklık olarak tanımlayabiliriz bu adlandırmayı.

Parasal genişlemeler genellikle ekonomiler resesyondayken ya da resesyon beklentisindeyken merkez bankalarının ekonomiyi canlandırmak adına uyguladıkları politikalara verilen genel addır. Merkez bankaları, bu süreçte para arzını genişletmek yoluyla tüketim ve yatırım harcamalarını artırmak için daha düşük faiz oranları ve borçlanma maliyetleri uygularlar. FED, daha önce 2008 Aralık ayı ile 2010 Temmuz ayı arasında QE1, 2010 Kasım’da QE2, 2012 Eylül’de QE3 ve QE3 devam ederken 2013 Ocak’ta Fed, QE4’ü yaşama geçirdi. Sadece FED değil resesyon beklentilerinin hakim olduğu dönemlerde diğer merkez bankaları da çeşitli büyüklüklerde parasal genişleme programları uyguladılar.

Pandemi dönemi ile birlikte küresel çapta artan resesyon endişeleri yine merkez bankalarını parasal genişlemeye gitmek durumunda bıraktı. Gelinen noktada pandemide aşılanma sürecinin hız kazanması ve ekonomilerin yeniden açılmasıyla birlikte yaşanan iyimser tablo ekonomilerde iyileşme sinyali vermeye başladı. Bu durum da haliyle yatırımcılarda parasal genişlemenin son bulacağı beklentisi yarattı. Aslında bu durum atılan adımların karşılığını bulduğunu gösteriyor. Öyle ki 2021 yılında ABD’nin yüzde 5 in üzerinde büyümesi bekleniyor. Bu durum da piyasaların aslında kendisini yeniden dengelemeye çalışmasına yol açıyor. Yeni fiyatlama ile birlikte tahvil faizleri yükselirken piyasalardaki diğer yatırım araçları da bu yeni dengelenmeye adapte olmaya çalışıyor. Aslında şu an kötümser gördüğümüz bu tabloya, ekonomilerin toparlanıyor olmasına uyum süreci diyebiliriz.

Elbette bu süreç piyasalarda volatilite yaratırken bazen sert satışların ön plana çıkmasına yol açabiliyor ancak bu sürecin geçici bir süreç olduğunu unutmamak gerekiyor. Piyasalar yeni dengesini bulduktan sonra bu volatilite elbette azalacaktır ancak bu süreç geçene kadar, yani piyasada gerçek denge yakalanana kadar bu tarz volatil hareketleri sıkça görüyor olacağız. Bu hareketler sadece belirli ülkeler ya da belirli yatırım araçları ile de sınırlı kalmayacak. Çünkü ABD dünyanın en büyük bono piyasasına sahip bir ülke ve orada yaşanan ekonomik toparlanma da krizler de diğer ülkelere olumlu ya da olumsuz sirayet ediyor.

Bu sürecin sonunda piyasa yeni dengesini bulduğunda, yatırım araçları arasında da geçişkenliğin ön plana çıktığını göreceğiz yüksek ihtimal. Bu süreçte pandemi döneminde iyi performe etmiş ve pahalı olan yatırım araçlarından, daha geride kalmış yatırım araçlarına bir geçiş söz konusu olabilir. Bu geçişin sadece yatırım araçları arasında değil, ülkeler arasında da yaşanması muhtemel. Gelişmiş ülkelere kıyasla daha geride kalmış gelişen ülke piyasalarına geçiş hızlanabilir. Özetle; şu an piyasalarda deprem etkisi yaratan 10 yıllıklardaki yükseliş atılan adımların karşılığının alınmaya başladığının ve her şeyin daha iyi olacağının göstergesi diyebiliriz.

Peki, bu durumun nedenleri neler? Uzun vadeli tahvil faizlerinin yükselmesinin etkileri neler olabilir? NoorCM Menkul Değerler Araştırma Müdürü Tuğba Özay, Ekonomist.com.tr için analiz etti.

“Pandemi hayatımıza girmeden önce yüzde 1,90 seviyelerinde olan ABD 10 yıllık tahvil faizleri, belirsizliğin artması ile birlikte düşüşe geçmiş ve geri çekilme yüzde 0,53 seviyesine kadar devam etmişti. Aslında tahvil faizlerindeki yükseliş yeni başlamadı. Pandemi sonrası merkez bankalarının ekonomik aktiviteyi canlandırmak adına parasal genişlemeye gitmesi ve faiz oranlarındaki düşük seyir, piyasalarda risk iştahını artmıştı. Bu süreçten en olumlu etkilenen faizlere duyarlılığı nedeni ile teknoloji hisseleri olmuştu. Öyle ki yaşanan satışlara rağmen NASDAQ’taki 1 yıllık değişim hala + yüzde 47,58 seviyelerinde.

Piyasalarda yaşanan satışların aslında ABD’de NASDAQ’ta yaşanan satışlarla başladığını ve genele yayıldığını görmüştük. Bu süreçte 10 yıllık tahvil faizlerindeki yükseliş de devam ediyordu. Ancak şu an bu kadar çok ABD 10 yıllık tahvil faizlerini konuşuyor olmamızın nedeni daha sert ataklar yaşıyor olmamızdan kaynaklanıyor.

EKONOMİLERDE İYİLEŞME VE ENFLASYONDA ARTIŞ BEKLENTİSİ

Pandemi döneminde faizler düşük seyrettiği için teknoloji şirketleri gibi faizlere hassas şirketlerin değerlemelerinde çok yüksek değerlemelere gidildi. Ancak gelinen noktada açıklanan makroekonomik verilerin ekonomik aktivitede iyileşme sinyalleri veriyor olması sonrası ön plana çıkan faizlerin artacağı beklentileriyle bu değerlemelerin yeni fiyatlamalara uyum sağlamaya başladığını görüyoruz. Bu uyum süreci de özellikle yüksek prim yapmış yatırım araçlarından, performans olarak geride kalmış yatırım araçlarına geçişle sonuçlanıyor. Ancak bu domino etkisinin başlangıç noktasında elbette ABD 10 yıllık tahvil faizlerindeki yükseliş, yani ekonomilerin iyileşeceği ve enflasyonun artacağı beklentisi yatıyor.

Geçtiğimiz parasal genişleme dönemlerinde FED’in daha programlı ve net adımlar ile parasal genişleme süreçlerini yönettiğini görmüştük. Ancak şu an gelinen noktada, FED ekonomilerdeki iyileşme sinyallerini ve enflasyonda artışın yaşanabileceği beklentilerini onaylamakla birlikte, enflasyonda yaşanacak artışın kalıcı olup olmayacağı konusunda endişeli. Bu durum da net bir yol haritası çizememesine yol açıyor. Bu durum da makroekonomik verilerin işaret ettiği iyileşme karşısında FED’in söylemleri arasında bir çelişki yaratıyor.

TAHVİL SATILDIKÇA FAİZ FİYATI YÜKSELİYOR

Şu an yaşanan fiyatlamanın temelinde enflasyonun kontrolsüz bir şekilde artacağı ve her ne kadar FED aksini iddia ediyor olsa da planlanandan erken bir süreçte faiz artırımına gideceği beklentisi yatıyor. Bu beklentiyle enflasyonun yükseleceğini bekleyen tahvil yatırımcısı elindeki tahvili satıyor ve tahvil satıldıkça faiz fiyatı yükseliyor. Bu durum da faizler yükseldikçe hisse senedi piyasalarının ve emtiaların baskılanmasına yol açıyor.

Aslında şartlar ve koşullar farklı olsa da benzer durumu daha önce 2013 yılında da yaşamıştık. O dönem FED Başkanı Bernanke piyasalara bono alımlarını azaltabileceği ve hatta günün birinde faizlerde artırıma gidebileceği sinyali vermişti. O dönemde de piyasalarda yer yerinden oynamıştı. Hatta bu durum literatüre ‘taper tantrum’ olarak geçmişti. Özetle; Bernanke’nin Haziran 2013 yılında yapmış olduğu konuşma sonrası piyasalarda yaşanan oynaklık olarak tanımlayabiliriz bu adlandırmayı.

UYUM SÜRECİ

Parasal genişlemeler genellikle ekonomiler resesyondayken ya da resesyon beklentisindeyken merkez bankalarının ekonomiyi canlandırmak adına uyguladıkları politikalara verilen genel addır. Merkez bankaları, bu süreçte para arzını genişletmek yoluyla tüketim ve yatırım harcamalarını artırmak için daha düşük faiz oranları ve borçlanma maliyetleri uygularlar. FED, daha önce 2008 Aralık ayı ile 2010 Temmuz ayı arasında QE1, 2010 Kasım’da QE2, 2012 Eylül’de QE3 ve QE3 devam ederken 2013 Ocak’ta Fed, QE4’ü yaşama geçirdi. Sadece FED değil resesyon beklentilerinin hakim olduğu dönemlerde diğer merkez bankaları da çeşitli büyüklüklerde parasal genişleme programları uyguladılar.

- Kısa vadeli alım-satımdan uzak durulmalı

- 11 kurumdan 41 hissede ‘al’ önerisi

- Borsa İstanbul’dan Hakan Atilla açıklaması: İstifası kabul edildi

Pandemi dönemi ile birlikte küresel çapta artan resesyon endişeleri yine merkez bankalarını parasal genişlemeye gitmek durumunda bıraktı. Gelinen noktada pandemide aşılanma sürecinin hız kazanması ve ekonomilerin yeniden açılmasıyla birlikte yaşanan iyimser tablo ekonomilerde iyileşme sinyali vermeye başladı. Bu durum da haliyle yatırımcılarda parasal genişlemenin son bulacağı beklentisi yarattı. Aslında bu durum atılan adımların karşılığını bulduğunu gösteriyor. Öyle ki 2021 yılında ABD’nin yüzde 5 in üzerinde büyümesi bekleniyor. Bu durum da piyasaların aslında kendisini yeniden dengelemeye çalışmasına yol açıyor. Yeni fiyatlama ile birlikte tahvil faizleri yükselirken piyasalardaki diğer yatırım araçları da bu yeni dengelenmeye adapte olmaya çalışıyor. Aslında şu an kötümser gördüğümüz bu tabloya, ekonomilerin toparlanıyor olmasına uyum süreci diyebiliriz.

HER ŞEYİN DAHA İYİ OLACAĞININ GÖSTERGESİ

Elbette bu süreç piyasalarda volatilite yaratırken bazen sert satışların ön plana çıkmasına yol açabiliyor ancak bu sürecin geçici bir süreç olduğunu unutmamak gerekiyor. Piyasalar yeni dengesini bulduktan sonra bu volatilite elbette azalacaktır ancak bu süreç geçene kadar, yani piyasada gerçek denge yakalanana kadar bu tarz volatil hareketleri sıkça görüyor olacağız. Bu hareketler sadece belirli ülkeler ya da belirli yatırım araçları ile de sınırlı kalmayacak. Çünkü ABD dünyanın en büyük bono piyasasına sahip bir ülke ve orada yaşanan ekonomik toparlanma da krizler de diğer ülkelere olumlu ya da olumsuz sirayet ediyor.

Bu sürecin sonunda piyasa yeni dengesini bulduğunda, yatırım araçları arasında da geçişkenliğin ön plana çıktığını göreceğiz yüksek ihtimal. Bu süreçte pandemi döneminde iyi performe etmiş ve pahalı olan yatırım araçlarından, daha geride kalmış yatırım araçlarına bir geçiş söz konusu olabilir. Bu geçişin sadece yatırım araçları arasında değil, ülkeler arasında da yaşanması muhtemel. Gelişmiş ülkelere kıyasla daha geride kalmış gelişen ülke piyasalarına geçiş hızlanabilir. Özetle; şu an piyasalarda deprem etkisi yaratan 10 yıllıklardaki yükseliş atılan adımların karşılığının alınmaya başladığının ve her şeyin daha iyi olacağının göstergesi diyebiliriz.