ABDULKADİR KAHRAMAN / EY ŞİRKET ORTAĞI

abdulkadir.kahraman@tr.ey.com

www.vergidegundem.com

Ülkemizde son yıllarda ortaya çıkan enflasyon yeniden değerlemeyi tekrar gündeme getirdi. 2004 yılında Vergi Usul Kanunu (VUK) kapsamına alınan "enflasyon düzeltmesi" öncesinde "yeniden değerleme" 21 yıl boyunca uygulanmıştı.

Yeniden değerlemenin vergi mevzuatına girmesi, enflasyonist ortamda elde edilen ticari kazançların safi tutarının belirlenmesinde enflasyon kaynaklı değer kayıplarının bir ölçüde telafi edilmesiydi.

Bu gayeyle, ticari işletmelerin aktifinde bulunan amortismana tabi iktisadi kıymetler ile bu kıymetlere ait birikmiş amortismanların, enflasyondan kaynaklanan değer kayıpları yeniden değerleme oranı ile artırılarak kayıpların gideriliyordu. Bunun içinde bir vergi ödenmiyordu.

Yeniden değerleme uygulaması, "enflasyon muhasebesi / düzeltmesi" uygulamasının yürürlüğü girmesiyle sonlandı. Enflasyon düzeltmesi ise ilk ve son defa 2004 yılında yapıldı. Sonraki yıllarda yapılamadı. Çünkü "enflasyon düzeltmesi" ancak ve ancak fiyat endeksindeki artışın (Yİ-ÜFE) cari vergilendirme dönemi dahil olmak üzere son üç hesap döneminde yüzde 100'den ve içinde bulunulan hesap döneminde de yüzde 10'dan fazla olması şartına bağlı.

Cumhurbaşkanı yüzde 100'ü yüzde 35'e indirme; yüzde 10'u ise yüzde 25'e kadar çıkarma yetkisine sahip. Bu yetki ise hiç kullanılmadı. Son üç yıldaki ÜFE endeksinin 2018 Aralık ile 2020 Aralık dönemi fiyat değişimi yüzde 34,36 olarak gerçekleşti. Ocak 2012 - Haziran 2021 dönemindeki endeks artışı ise yüzde 329,56.

YENİDEN DEĞERLEMENİN FAYDASI NE?

Yeniden değerleme ne işe yarıyor? Özetle yeniden değerleme iktisadi kıymetlerin net aktif değerini artırıyor. Diğer bir deyişle, itfa olmamış iktisadi kıymetlerin net defter değerleri fiyat endeksindeki artış kadar artırılarak bu varlıkların maliyetleri güncelleniyor.

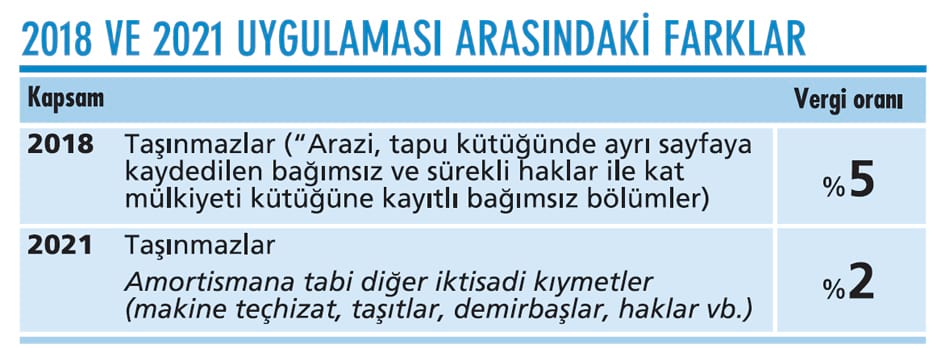

Enflasyon düzeltmesi sonrası ilk yeniden değerleme Mayıs 2018'de Vergi Usul Kanunu'na (VUK) eklenen geçici 31 'inci madde ile geri geldi. Gerekçesi, VUK'un mükerrer 298'inci maddesindeki enflasyon muhasebesi uygulamasının en son 2004'de yapılmış ve sonraki yıllarda enflasyon muhasebesinin şartlarının oluşmaması işletmelerin aktiflerindeki maddi duran varlıklar tarihi maliyetle bırakmış olması gösterildi.

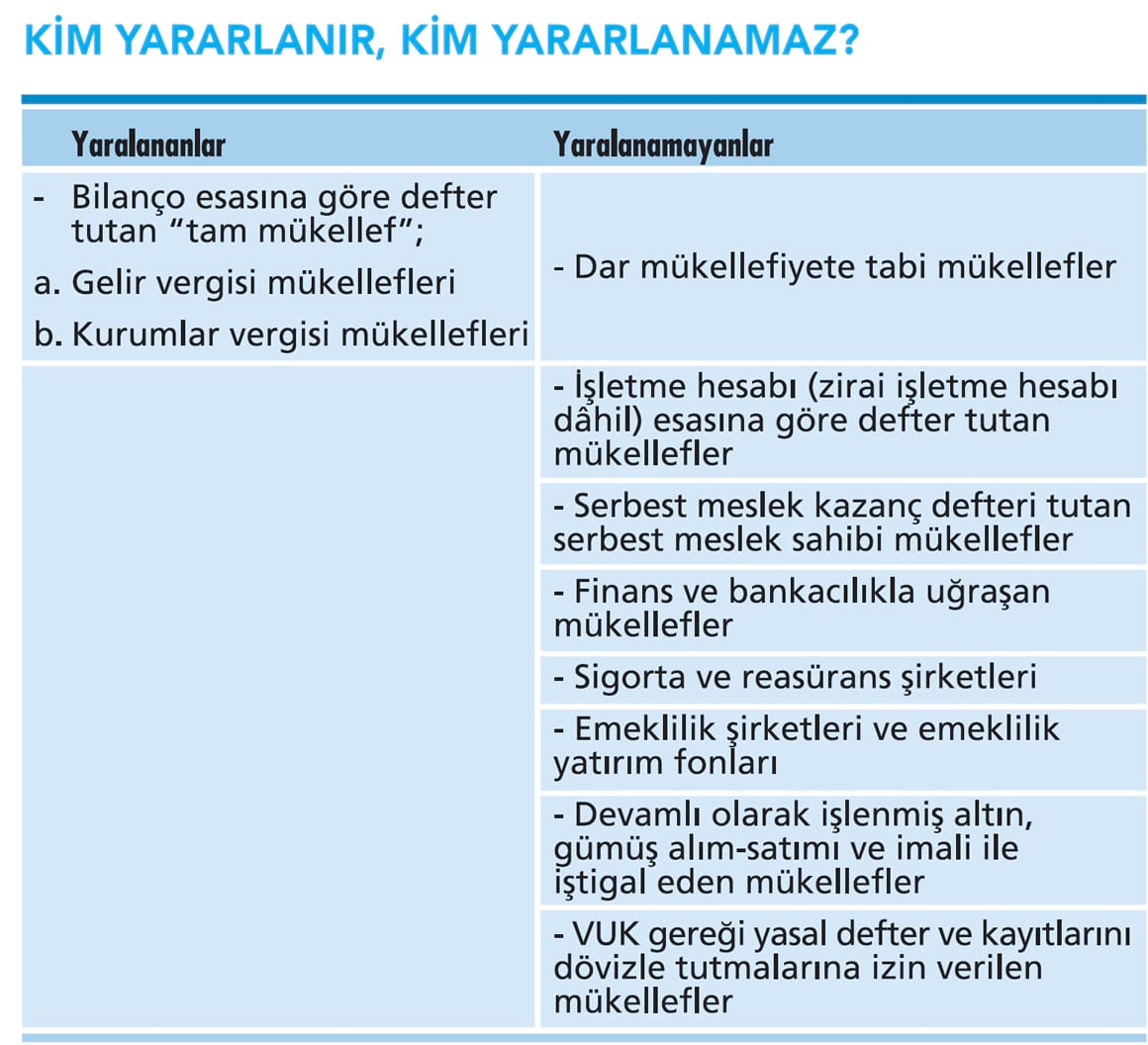

Düzenlemeyle bilanço esasına tabi tam mükellef gelir veya kurumlar vergisi mükelleflerinin aktiflerinde yer alan taşınmazların ve amortismana tabi diğer iktisadi kıymetlerin değerlerinin Yİ-ÜFE değerindeki artış katsayısı ile yeniden değerlenmesine imkanı verildi.

İKİNCİ YENİDEN DEĞERLEME DÖNEMİ

7326 sayılı Kanun değişikliğiyle VUK geçici 31'e bir fıkra eklenerek aktife kayıtlı "taşınmazlar" dışında "amortismana tabi diğer iktisadi kıymetler" de kapsama alınarak 31.12.2021'e kadar yeniden değerleme yapılmasına imkân verildi.

İsteyen mükellefler yüzde 2 vergi ödeyerek yeniden değerleme yapabilecek. Düzenleme gerekçesi, "ticari işletmelerin aktifinde bulunan amortismana tabi maddi duran varlıkların ile bu varlıklara ait birikmiş amortismanların enflasyonist ortamdaki değer kayıplarını yeniden değerleme oranı ile değerlemek suretiyle giderilmesi" şeklindedir.

Diğer taraftan, bilanço esasına göre defter tutan tam mükelleflerden amortismana tabi iktisadi kıymetler ile taşınmazları "emtia" olarak alım-satıma konu edenler, emtia niteliğindeki bu varlıkları için "yeniden değerleme" yapamazlar. Yapan mükelleflere ihtirazi kayıtla beyanname vermeleri tavsiye olunur.

AVANTAJI NE?

AVANTAJI NE?

Genel olarak iktisadi işletmeye dahil taşınmazlar ve iktisadi kıymetlerin satışı ve kiralanmasından sağlanan kazançlar verginin konusuna girer. VUK 329'uncu maddesindeki "yenileme fonu", "kurumların en az iki tam yıl aktiflerinde yer alan taşınmazların satışından doğan kazançlara sağlanan yüzde 50 istisnası gibi uygulamalar bu ilkeden sapmalardır.

Bu istisnalarda da elden çıkarma halinde elde edilen kazanca uygulanabiliyor. Yeniden değerleme ise hem bu varlıkların maliyetini artırıp amortisman yolu ile itfa edilmemiş kısımları için değerlenmiş bedeller üzerinden itfa edilmelerine, hem de elden çıkarma halinde değerlenmiş maliyetlerinin kullanımına imkan veriyor.

Dolayısıyla, kapsamdaki varlıkların "yeniden değerlenmesi", şartları taşıyan şirketlere yüzde 2 maliyet ile "vergi planlama seçeneği" sunuyor.

Düzenlemeden yararlananlar yüzde 2 vergiyi şimdi ödemek suretiyle gelecekte bu varlıkların elden çıkarılmasında vergi avantajına sahip olacaklar.

Örneğin net aktif değeri olan ve yeniden değerlenen bir taşınmazı 2021'de elden çıkaran bir tam mükellef yüzde 2 vergi ödeyerek artırılan maliyet nedeniyle 2021 için yüzde 23 (yüzde 25- yüzde 2=), 2022'de ile yüzde 21 (yüzde 23- yüzde 2=), sonraki yıllarda vergi oranı yüzde 20'de kalırsa yüzde 18 (yüzde 20- yüzde 2=) kurumlar vergisi tasarrufu sağlarken; taşınmaz sahibi gelir vergisi mükellefi olursa bu tasarruf yüzde 38'lere (yüzde 40- yüzde 2) varan marjinal vergi avantajı yaratabilecektir.

HANGİ TAŞINMAZ KAPSAMDA?

HANGİ TAŞINMAZ KAPSAMDA?

Özellikle faaliyeti taşınmazların alım, satım ve inşa işleri ile devamlı olarak uğraşanların aktiflerindeki "emtia niteliğinde olmayan" taşınmazları (özellikle kiralamaya konu ettikleri taşınmazları) için yeniden değerleme yapmaları önemli bir vergi planlaması olabilir. Özellikle itfa edilmesine daha uzun yıllar olan taşınmazlar için yeniden değerleme daha anlamlı oluyor.

Örneğin 31.12.2011'de aktife giren bir taşınmazın Haziran 2021 itibarıyla yeniden değerleme katsayısı 3,30 (yüzde 329,56) tespit ediliyor.

Söz konusu katsayı ile yeniden değerleme yapan mükellefler, taşınmazın yeniden değerleme sonrası net bilanço aktif değerinden, yeniden değerleme öncesi net bilanço aktif değerini çıkarmak suretiyle değer artışı hesaplayıp değer artışı üzerinden yüzde 2 oranında hesaplanan vergi tutarını kurumlar vergisi yönünden bağlı olduğu vergi dairesine yeniden değerleme işleminin yapıldığı tarihi izleyen ayın 25'inci günü akşamına kadar beyan edip ödemesi gerekiyor.

Düzenleme faaliyetleri taşınmaz alım, satım ve inşa işleri ile devamlı olarak uğraşan kurumların aktiflerinde kayıtlı emtia dışı taşınmazlar için bir avantaj olabilir. Bu işletmeler özellikle kiralamaya konu ettikleri taşınmazları yeniden değerlemeye tabi tutmak suretiyle önemli bir vergi kalkanına sahip olabilecek.

Yeniden değerleme seçimlik hakkından yararlananlar peşinen yüzde 2 ödeyip, gelecekteki olası kazançlar için vergi kalkanına sahip olabilirler. Ancak işletme sermayesi ihtiyacı olan şirketler bu analizi iyi yaparak karar vermelidir. Ancak bu imkan için mükelleflerin işletme sermayelerinin güçlü olması gerektiği kanaatindeyiz.

Ancak üretim faaliyeti süren ve söz konusu varlıkları üretimlerinde kullanan işletmeler açısından bu düzenlemenin kısa vadedeki avantajı amortisman bazındaki artış ile sınırlı olacaktır