M. FATİH KÖPRÜ

fatih.kopru@tr.ey.com

www. vergidegundem. com

Gelir vergisinde beyan dönemi 1 Mart'ta başlıyor. Esnaf başta olmak üzere, evini, işyerini kiraya verenler, doktor, diş hekimi, avukat gibi serbest meslek erbabı ya da bazı menkul kıymet geliri elde edenler 2017 yılı gelirleri için 1-26 Mart (25 Mart hafta sonuna geldiği için) döneminde beyanname verecekler.

Bir de ücretler var tabii ki. İşverenlerin, yaptıkları hizmet karşılığında çalışanlarına ödediği bedel olarak tanımlayabiliriz. Vergi mevzuatımız uyarınca ücretlerin kaynakta kesinti (stopaj) yöntemi ile vergilendirilmesi esas. Bu usulde vergi, işveren tarafından, çalışanın ücretinden kesilerek vergi dairesine yatırılıyor.

Ancak bir yıl içerisinde iş değiştiren ya da aynı anda birden fazla işverenden ücret alanlar da olabiliyor. Her iki (veya daha fazla) işveren ödediği ücretten gelir vergisi kesintisi yapsa da, bazı hallerde bu ücretlerin gelir vergisi beyannamesi ile beyan edilmesi gündeme gelebiliyor.

Bu hafta 2017 yılında birden fazla işverenden ücret alan kişilerin beyanname vermeleri durumunda vergilemenin nasıl yapılacağı üzerinde duracağız.

TEK İŞVERENDEN ALINANLAR

İşveren istihdam ettiği çalışanlara ödediği ücretler üzerinden gelir vergisini keserek vergi dairesine yatırmak zorunda. Vergi, ücret gelirleri için ayrıca belirlenen gelir vergisi tarifesine göre, her ay ayrı ayrı hesaplanıyor.

Bir çalışan tarafından 2017 yılında sadece bir işverenden ücret alınması ve bu ücret üzerinden gerekli vergi kesintileri yapılmış olması şartıyla, bu gelirler için tutarı ne olursa olsun ayrıca beyanname verilmiyor.

İŞ DEĞİŞTİRENLER

Çalışanlar yıl içerisinde bir veya birden fazla iş değiştirebiliyor. Ya da bazı kişiler aynı anda bir den fazla işverenden ücret alabiliyor.

2017 yılında aynı anda veya iş değiştirmek suretiyle birden fazla işverenden ücret alan ve birden sonraki işverenden aldıkları ücretlerin brüt toplamı 30 bin lirayı geçen mükellefler, stopaj yoluyla vergilendirilmiş olan bu ücretlerin toplamını gelir vergisi beyannamesi ile beyan etmek zorundalar.

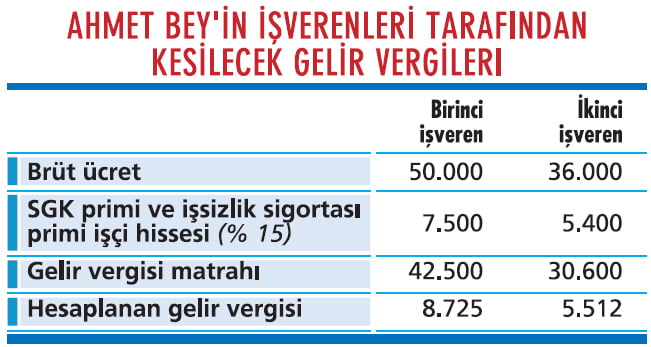

Örneğin ücretli Ahmet Bey'in 2017 yılının ilk sekiz ayında çalıştığı işvereninden 50 bin lira brüt ücret aldığını, 1 Eylül 2017 tarihinde iş değiştirdiğini ve yeni işvereninden de yıl sonuna kadar 36 bin lira brüt ücret aldığını varsayalım.

Buna göre, ikinci işverenden alınan ücret 30 bin lirayı aştığından, ücretli tarafından bütün ücretler toplanarak, 26 Mart'a kadar gelir vergisi beyannamesi ile beyan edilmesi gerekiyor.

FARK VERGİ NEDEN ÇIKIYOR?

Gelir vergisi tarifesi artan oranlı olduğu için gelir arttıkça vergi oranı da artıyor. Bu nedenle beyannamede iki gelir toplandıktan sonra hesaplanan vergi, işverenler tarafından ayrı ayrı kesilen vergilerin toplamından daha fazla oluyor.

Yukarıdaki örnekteki Ahmet Bey'in işverenleri tarafından kesilecek gelir vergileri aşağıdaki şekilde hesaplanacaktır: Buna göre her iki işveren tarafından toplam 14 bin 237 lira gelir vergisi kesilmiş oluyor.

Ahmet Bey'in ikinci işverenden aldığı 36 bin liralık brüt ücret, 30 bin liralık beyan sınırını aştığından, ücret gelirlerinin toplamı için beyanname vermesi gerekiyor.

Beyannamede gösterilen toplam 73 bin 100 liralık (42.500 + 30.600) matrah üzerinden, ücret tarifesine göre hesaplanan gelir vergisi 16 bin 987 lira oluyor. Bu tutardan işverenler tarafından kesilen toplam 14 bin 237 lira mahsup edildikten sonra kalan 2 bin 750 liranın vergi dairesine ödenmesi gerekiyor.

BİRİNCİ İŞVEREN HANGİSİ?

Birinci işverenin hangisi olduğunu mükellef kendisi belirleyebiliyor. Buna göre hepsi stopaj yoluyla vergilendirilmiş olmak şartıyla birden fazla işverenden ücret geliri elde eden bir çalışan, kronolojik sıraya bakmadan, en yüksek ücreti birinci işverenden alınan ücret, nispeten daha az ücret veya ücretlerin toplamını birden sonraki işverenden alınan ücret olarak kabul edebiliyor.

Örneğin ücretli Mehmet Bey, 2017 yılının ilk dört ayında iki işverenden toplam brüt 20 bin lira, mayıs ayında çalışmaya başladığı yeni işvereninden ise yıl sonuna kadar brüt 50 bin lira ücret almış olsun. Her üç işveren de ödedikleri ücretler üzerinden gelir vergisi kesintisi yapmışlardır.

Mayıs ayından itibaren çalıştığı işverenden aldığı brüt ücret en yüksek ücret olduğundan, Mehmet Bey "birinci işveren" olarak bu işvereni kabul edecektir. Diğer iki işverenden aldığı ücretlerin toplamı olan 20 bin lirayı ise birden sonraki işverenden elde edilen ücret kabul edecektir. Bu tutar 2017 yılı için belirlenen 30 bin liralık beyan sınırının altında kaldığından ücret gelirleri dolayısıyla beyanname vermeyecektir.

ARTAN ORANLI VERGİ

Gelir vergisi oranı sabit değil. Gelir arttıkça vergi oranı da artıyor, yüzde 15'ten başlayıp yüzde 35'e kadar çıkıyor. Her yıl ücret ve ücret dışındaki gelirler için iki ayrı tarife yayınlanıyor.

Ücret geliri yanında diğer gelirlerin de aynı beyannamede beyan edilmesi durumunda verginin hesaplanması oldukça karışık. Konuyu çok rakama boğmamak için yazımızda bu konuya yer vermiyoruz.

Böyle durumda olan kişilerin destek almasında fayda var. Bir de beyannamenin hazır beyan sistemi aracılığıyla ya da meslek mensuplarınca elektronik ortamda gönderilmesi halinde, bu hesaplamanın sistem tarafından yapılacağını da belirtmek isteriz.

BEYAN SÜRESİ

Ücret gelirlerine ilişkin yıllık gelir vergisi beyannamesi, 26 Mart Pazartesi günü mesai sonuna kadar vergi dairesine gidilerek elden verilebilir. Aslında beyan süresinin son günü 25 Mart'tı.

Ama 25 Mart hafta sonuna denk geldiğinden süre otomatik olarak ayın 26'sına uzamış oldu. Mükellefler beyannamelerini elektronik ortamda göndermek isterlerse, bu yetkiyi almış meslek mensupları aracılığıyla da aynı sürede gönderebilirler.

HAZIR BEYAN SİSTEMİ

Ücretlerini beyan etmek zorunda olan mükellefler, meslek mensuplarından destek almadan "Hazır Beyan Sistemi"ni kullanarak da beyannamelerini internetten verebilirler. Eskiden mükellefiyeti olanların yanında, bu yıl ilk kez mükellefiyet tesis ettirip beyanname verecek olan mükelleflerin de bu sistemden yararlanması mümkün.

Sisteme, Gelir İdaresi Başkanlığı'nın internet sitesi (www.gib.gov.tr) üzerinden, güvenlik soruları cevaplandırılarak veya İnternet Vergi Dairesi şifreleri kullanılarak giriş yapılabiliyor.

Hazır Beyan Sistemi kullanılarak oluşturulan beyannamenin onaylama işleminin 26 Mart Pazartesi gece yarısına kadar tamamlanması gerektiği unutulmamalı. Onaylanan beyannamelerin içeriğinin doğruluğundan mükellefler sorumlu. Onaylama işlemi sonrası otomatik olarak hazırlanan tahakkuk fişi mükellefe elektronik ortamda iletiliyor.

Ancak ücret gelirinin yanında ticari, zirai veya serbest meslek kazancı bulunan mükelleflerin Hazır Beyan Sistemi üzerinden beyanname vermelerinin mümkün olmadığını da hatırlatmakta fayda var.

İKİ TAKSİTTE ÖDENEBİLİYOR

2017 yılına ilişkin beyan edilen gelirler üzerinden hesaplanan gelir vergisinin;

• İlk taksitinin 2 Nisan 2018 Pazartesi gününe,

• İki nci taksitinin de 31 Temmuz 2018 Salı gününe kadar ödenmesi gerekiyor. Ödeme, vergi dairelerine yapılabileceği gibi bankalar aracılığıyla da gerçekleştirilebiliyor.