Kripto varlıklarla ilgili Sermaye Piyasası Kanunu'nda (SPK) değişiklik yapılmasına dair kanun teklifi ile SPK'daki tanımlar arasına kripto varlıklara ilişkin tanımlar alınıyor ve SPK düzenleyici kurum olarak belirleniyor.

Kripto varlıklarla ilgili Sermaye Piyasası Kanunu'nda (SPK) değişiklik yapılmasına dair kanun teklifi 16 Mayıs 2024'te TBMM Başkanlığı'na sunuldu. Yasama sürecinde teklifteki maddeler değiştirilmez ise madde metinleri bu hali ile yasalaşacak.

Gerekçede, Türkiye dahil birçok ülkede ortaya çıkışından beri kripto varlıklarla ilgili net bir düzenleme olmamakla beraber uluslararası kurumlarca ortak bir uygulama seti oluşturulma çabasından bahsediliyor.

Bu çabaların başında AB Konseyi'nin 16 Mayıs 2023'te kabul ettiği "Kripto Varlık Piyasasına İlişkin İlk Yasal Çerçeve" (MICA) gelmektedir. MICA ile "kripto varlıklar", "kripto varlık satıcıları" ve "kripto varlık hizmet sağlayıcıları" AB genelinde uyumlaştırılmış bir yasal çerçeveye kavuşturulmuş ve AB'de çapında finansal istikrar ve kripto varlıklara yatırım yapanlar daha iyi korunacak hem de kripto endüstrisinin kara para aklama ve terörizmin finansmanı amacıyla kötüye kullanılmasının engellenmesi hedeflenmiştir.

MICA dışında kripto varlık hizmet sağlayıcılarını da kapsayan bir "Dijital Operasyonel Esneklik Yasası" (DORA) ve toplu kullanımlar için "dağıtık defter teknolojisi" (DLT) pilot rejimi ile ilgili düzenleme yapılmıştır.

Genel bir uluslararası çerçeve var mı?

Financial Stability Board ("FSB") Ekim 2022'de kripto varlık faaliyetleri ve pazarlarının düzenlenmesi, denetlenmesi ve gözetimi hakkında bir danışma raporu yayınlamış ve dokuz öneride bulunmuştur.

• Düzenleyici yetkiler ve araçlar • Genel düzenleyici çerçeve

• Sınır ötesi iş birliği, koordinasyon ve bilgi paylaşımı • Yönetişim • Risk yönetimi

• Veri toplama, kaydetme ve raporlama • Açıklama

• Ara bağlantılar ve karşılıklı bağımlılıklardan kaynaklanan finansal istikrar risklerinin ele alınması

• Çoklu işlevlere sahip kripto varlık hizmet sağlayıcılarına ilişkin kapsamlı düzenleme

Önerilerin detayları ayrı bir yazı konusu olabilecek genişlikte olup, TBMM'deki kanun teklifinin de bu önerileri belli ölçüde içermektedir.

KANUN TEKLİFİ

Kanun teklifi ile SPK'daki tanımlar arasına kripto varlıklara ilişkin tanımlar alınıyor ve Sermaye Piyasası Kurulu düzenleyici kurum olarak belirleniyor. Kanun teklifi, "kripto varlıkları; dağıtılmış defter teknolojisi veya benzeri bir teknoloji kullanılarak elektronik olarak oluşturulabilen ve saklanabilen, dijital ağlar üzerinden dağıtıla-bilen ve değer veya hakları ifade etme yeteneğine sahip maddi olmayan varlıklar" olarak tanımlıyor.

Kanun teklifi ile Kurula ikincil düzenlemeleri yapma konusunda geniş yetkiler verilmektedir. Farklı farklı kripto varlıklar (varlığa dayalı olanlar, e-para niteliğinde olanlar ve NFT'ler gibi) sınıflarına dair düzenlemeler Kurul'un ikincil düzenlemelerine bırakılmaktadır.

MICA'da özgün ve diğer kripto varlıklar (NFT) ile değişimi olmayan kripto varlıklar ile sadece ihraççısı tarafından sunulan bir mal veya hizmete erişim sağlamak üzere kullanılabilecek "utility token" için geçerli değildir.

MICA düzenlemesi gibi TBMM'deki Kanun teklifinde bu durum netleştirilmelidir. Kripto varlık ihracında ihraççılar ve ihraççıların nitelikleri, Non-Fungible Token (NFT) kapsamda olup olmadığı Kanun ile belirlenmelidir. Aksi takdirde, platformlarda işlem görecek kripto varlıkların belirlenmesi de dahil olmak üzere Kurula verilecek yetki ile sorunları çözmek yerli ve yabancı yatırımcıya güven vermede yetersiz kalabilecektir.

KRİPTO VARLIK SAĞLAYICILARI VE LİSANSLAMA

Kanun teklifindeki kripto varlık hizmet sağlayıcısı tanımı, yapılacak düzenlemelerde kripto varlıkların ilk satışı veya dağıtımı da dahil olmak üzere "platformları", "kripto varlık saklama hizmeti sağlayan kuruluşlar" ve "kripto varlıklarla ilgili hizmet sağlamakla görevli diğer kuruluşları" kapsamaktadır.

Buna göre "platform", kripto varlık alım ve satımlarından birinin veya birkaçının, ilk satışının veya dağıtımının, gerekli takasının, aktarımının, depolanmasının ve diğer uygun işlemlerin gerçekleştirildiği kuruluşlar olarak tanımlanıyor. Teklife göre, kripto varlık hizmet sağlayıcılarının kurulabilmesi ve faaliyete geçebilmesi için Kurul'dan lisans alması gerekiyor ve hizmet sağlayıcıları münhasıran Kurul tarafından belirlenecek faaliyetleri yürütebilecek.

Teklifin yasalaşarak yürürlüğe girmesinden sonra mevcut platformların bir ay başvurularını Kurula sunmaları gerekiyor. Aksi halde üç ay içinde tasfiye işlemine başlamak zorundalar.

Kurula yapılacak başvurunun detayları Kurul tarafından ikincil mevzuat açıklanacak. Kripto varlık hizmet sağlayıcılarının kuruluş ve faaliyete geçmeleri, hissedarları, yöneticileri, personeli, organizasyonu, sermaye ve sermaye yeterliliği, yükümlülükleri, bilgi sistemleri ve teknolojik altyapıları, hisse devirleri, faaliyetleri konularında Kurul tarafından belirlenen kurallara uymaları gerekmektedir.

Ayrıca hisse devirlerinde Yönetim Kurulu onayı zorunlu olacak. Sağlayıcıların gerekli düzenlemeleri yapmaları, gerekli iç kontrol departmanlarını ve sistemlerini uygulamaları gerekecek.

Kripto varlık hizmet sağlayıcılarının hissedarlarının, iflas etmemiş, iflası ilan etmemiş olmak veya iflas erteleme kararı verilmemiş olmak gibi bazı şartları taşıması ve ayrıca kanunlarda tanımlanan suçlardan dolayı kesinleşmiş bir mahkûmiyet kararının bulunmaması gerekiyor. Ek olarak, kripto varlık hizmet sağlayıcılarının gerekli mali güce, ticari dürüstlük ve itibara sahip olması ile ortaklık yapısının şeffaf olması gerekmektedir.

HİZMET SAĞLAYICILAR İÇİN ASGARİ SERMAYE

Hizmet sağlayıcılarının asgari ödenmiş sermaye tutarı Kurul tarafından belirlenecek ve mevcut kripto varlık hizmet sağlayıcılarına asgari ödenmiş sermaye tutarını karşılamaları için bir süre verilecek. Mevcut kripto varlık hizmet sağlayıcıları için asgari özsermaye tutarının ne kadar olacağı da Kurul tarafından belirlenecek.

Kurul 21/03/2024 tarihli İlke Kararı ile yeni aracı kurum başvuruları için asgari kuruluş özsermaye tutarını 300 milyon TL (yaklaşık 9 milyon ABD Doları) olarak belirlemiş; faal aracı kurumlar için asgari özsermaye tutarını yaygın faaliyet izni için 200 milyon TL, kısmi faaliyet izni için ise 100 milyon TL olarak uygulamaktadır. Mevcut kripto hizmet sağlayıcılarının asgari ödenmiş sermaye tutarı SPK tarafından ilan edilecektir.

KRİPTO VARLIKLARIN VERGİLENDİRİLMESİ

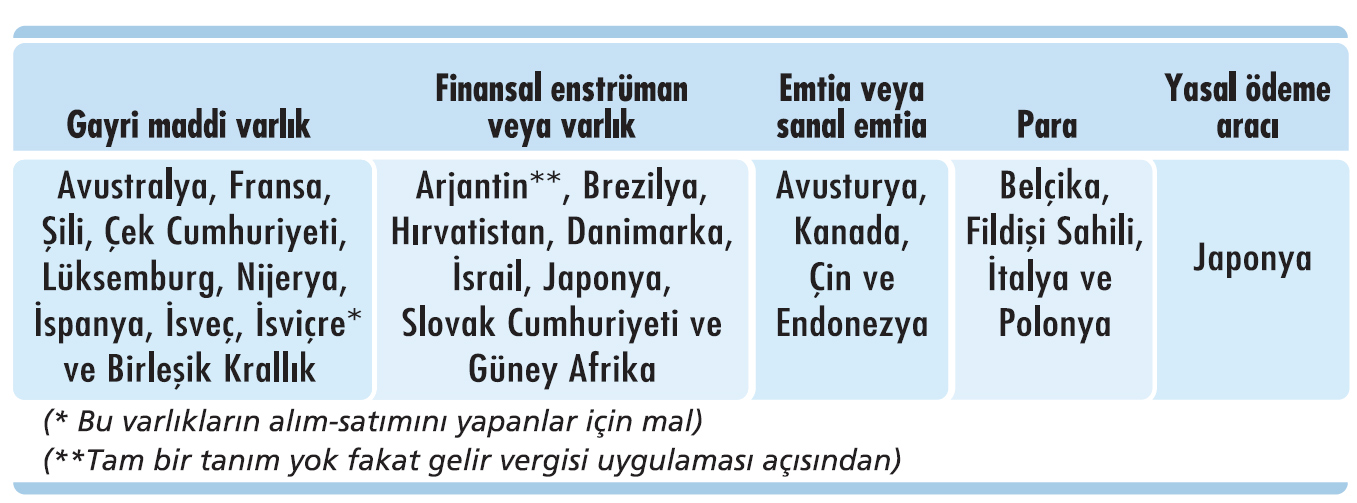

Kripto varlıklardan elde edilen kazançlara dair vergi rejiminin ülkeden ülkeye farklılık gösterdiği görülmektedir. Ancak vergilendirme rejimleri farklılık gösterse bile ülkeler kripto varlıklara ilişkin "otomatik bilgi değişimi" konusunda anlaşıyorlar.

Vergi idareleri şu anda sınır tanımadan kolayca alınıp satılabilen kripto varlıklardan elde edilen gelirleri takip etme konusunda tam donanımlı değiller. OECD'nin 12.9.2020 tarihli "Sanal Paraların Vergilendirilmesi" başlıklı yayınında, "kripto varlıklar ve özellikle sanal paraların hızla geliştiği ve vergi politika yapıcılarının bu varlıkları değerlendirmede henüz ilk aşamada olduğu" belirtilmişti.

OECD'nin yayınına göre ülkelerin kripto varlıklara yaklaşımı farklılaşmaktadır. Kripto varlıkların tanımı ülkeden ülkeye farklılık gösterse de TBMM'deki teklifte "kripto varlıklar", "gayri maddi varlık" olarak tanımlanıyor.

Bu tanım vergi mevzuatı açısından da tarihi öneme sahip ve Türk vergi mevzuatında da bu şekilde yer alacak. Dolaylı ve dolaysız vergi kanunlar bu tanıma göre tasarlanacak. Ancak kripto varlık tanımının Kanun ile açık ve net bir şekilde yapılmaması ikincil mevzuat ile yapılacak olması vergilendirmede zorluklara yol açabilir.