Kasım ayından aralık ayının ikinci haftasına kadar faiz indirimlerine dair güç kazanan beklentilerle yükselişlerin öne çıktığı BİST-100’de aralık ayının ikinci yarısında zaman zaman düzeltmeler yaşandı. BİST-100, 2024’ü yüzde 31,6 getiriyle yüzde 9.831’den kapattı.

Ekonomist’in 5 - 18 Ocak 2025 tarihli sayısından

ENFLASYON VE TCMB İZLENECEK

Önümüzdeki dönemde BİST’in seyrinin enflasyonun gidişatına ve TCMB’nin faiz indirimlerine bağlı olarak belirleneceği öngörülüyor. ÜNLÜ & Co Araştırma Bölümü Kıdemli Müdürü Murat Akyol; enflasyondaki geri çekilme beklentisinin ve buna paralel olarak politika faizinin izlemesi muhtemel yönün hisse senetleri açısından iyimser bir tablo çizdiğini söylüyor. Ancak Akyol’a göre; TCMB’nin kararlarında önceden belli bir patikadan ziyade makroekonomik görünüm dikkate alınacağı için verilere hassasiyet de yüksek seyredecek. Orta vadede piyasaların yönünü belirleyecek unsurlardan biri de kredi derecelendirme kuruluşlarının olası not artışları olacak. Moody’s 24 Ocak’ta, Fitch 31 Ocak’ta ülke kredi notunu gözden geçirecek.

EN ÇOK TERCİH EDİLENLER

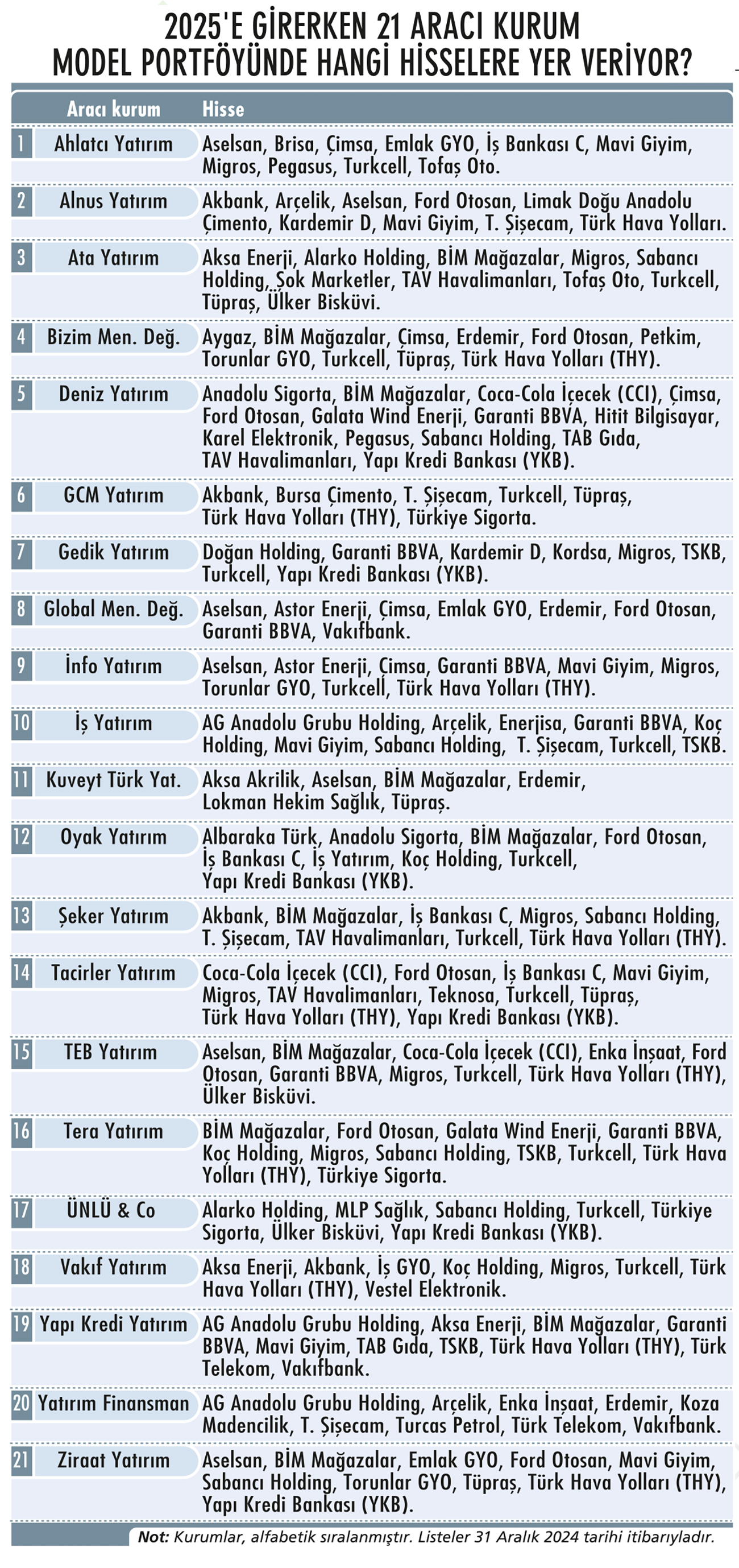

Peki, 2025’e ‘temkinli iyimser’ bir havada giren borsa açısından hikâye yaratarak öne çıkabilecek sektörler ve hisseler hangileri olabilir? Bu sorunun yanıtını alabilmek için 21 aracı kurumun model portföyündeki hisseleri araştırdık, listelerdeki son değişiklikleri inceledik. 21 kurum, toplamda 58 hissede ‘alım’ önerisinde bulundu.

ÖNE ÇIKAN KRİTERLER

Gedik Yatırım Araştırma Direktörü Ali Kerim Akkoyunlu, “2024 son çeyrekte de ana bankacılık gelirlerinde zayıflık beklentimiz ve enflasyon muhasebesinden göreceli avantaj sağlayacağını düşündüğümüz İş Bankası’nda 2025’te enflasyon muhasebesine geçişin iptali nedeniyle kâr aldık; onun yerine güçlü marj ve kârlılık performansını sürdürmesini beklediğimiz Garanti BBVA’yı ve TSKB’yi portföye ekledik” diyor.

Model portföyde ‘seçici’ olmaya çalıştıklarının altını çizen Ali Kerim Akkoyunlu; seçtikleri şirketlerin öngörülebilir büyüme görünümünde olmasını, hisselerinin borsanın gerisinde kalmış olmasını ve/veya düşük çarpanlarda işlem görmesini ve önümüzdeki dönemde olumlu güncellemeye maruz kalma ihtimalini göz önünde bulundurmaya çalıştıklarına dikkat çekiyor.

HEDEF FİYATLAR YÜKSELDİ

Alnus Yatırım, portföyündeki Akbank’ın ağırlığını yüzde 7,5’ten yüzde 15’e, hedef fiyatını 73 TL’den 95 TL’ye yükseltti. Kardemir D’de de 34,80 TL olan hedef fiyat 41 TL olarak güncellendi. Alnus Yatırım Araştırma Müdürü Yusuf Kavak; Akbank’ta ağırlığın ve fiyat hedefinin yükselmesinin nedenini, ‘TCMB’nin faiz indirimlerine başlamasıyla sektörün net kâr marjında bekledikleri iyileşme’ olarak açıklıyor. Kavak; Kardemir’deki revizyonunun ise TCMB’nin faiz indirimleri ve kentsel dönüşümün başlamasıyla inşaat iş kolunda bekledikleri canlılığın şirketin ürün segmentlerinde de talebi artırabileceği öngörüsünden kaynaklandığını belirtiyor.

ÜÇ ŞİRKET LİSTEYE GİRDİ

Alnus Yatırım’ın portföyüne eklediği yeni hisseler ise Limak Doğu Anadolu Çimento, Aselsan ve T. Şişecam oldu. Limak Doğu Anadolu Çimento’nun portföye girmesinin, şirketin sektör ortalaması üzerinde kâr marjlarıyla çalışması ve GAP ve Suriye-Irak Bölgeleri’ndeki muhtemel kalkınma hamlelerinin şirket açısından fırsat sunma potansiyeli kaynaklı olduğunu aktaran Yusuf Kavak; diğer hisselere ilişkin ise şu analizleri yapıyor:

“Son yıllarda bölgemizde artan jeopolitik risklerin öne çıkarttığı savunma sanayinde faaliyet gösteren Aselsan’ı, iç tarafta artan işlerinin yanı sıra ihracat tarafında da siparişlerdeki artıştan kaynaklı portföyümüze dahil ettik. T. Şişecam’ı portföye eklememizin nedeni ise şirketin ABD’deki soda külü yatırımındaki diğer ortağa ait hisselerini satın alması ve 2026’da yatırımın tamamlanmasıyla zaten güçlü olduğu segmentin finansallara etkisinin daha yüksek olacağı öngörümüz. Cam sektöründe de geniş yelpazede faaliyet göstermesiyle T. Şişecam’ın sektördeki güçlü konumunun 2025’te de sürmesini bekliyoruz.”

YATIRIM FIRSATI HANGİ SEKTÖRLERDE?

Colendi Menkul Değerler Araştırma Analisti Sadullah Çalışır; 2025’te bankacılık, aracı kurumlar, gıda&içecek, sağlık ve GYO sektörlerinin ön planda olacağı görüşünde. “Bankacılık, faiz indirim döngüsüyle son iki yılda olduğu gibi yine performans olarak güçlü kalacaktır” diyen Çalışır’a göre; 2025’in özellikle ikinci yarısında yurt içi ve yurt dışı talep koşullarının iyileşmesine paralel olarak sınai tarafı dayanıklı tüketim, çimento, demir-çelik, kimya ve savunma sanayi sektörleriyle yatırım fırsatı yaratabilir. 2025’e başlarken oluşturulacak portföyde gıda&içecek, sağlık, aracı kurum, GYO ve banka şirketleriyle başlangıcın makul olacağını öngören Sadullah Çalışır; yıl içerisinde makro görünüme ve performanslara bağlı olarak oluşabilecek yeni fırsatlara açık olunması gerektiğini de sözlerine ekliyor.

Integral Yatırım Araştırma Müdürü Seda Yalçınkaya Özer; “2025 yılı model portföyümüzde banka olmaya devam edecek. Holdinglerin iskontolu olması ilgi çekici. Telekom, sigorta ve bankalardaki getirilerin de devamı beklenebilir” diyor. Holding, banka, savunma sanayi, GYO, bilişim ve geride kalan sanayi şirketlerinin dikkat çektiğine değinen Seda Yalçınkaya Özer’e göre; çarpanları ideal seviyede olan enerji şirketleri ve beyaz eşya sektörü ise 2025’in ikinci yarısından sonra performansını güçlendirebilir.

EN ÇOK ÖNERİLEN BEŞ HİSSEDE SON ANALİZLER:

- TURKCELL: 2025’te kontratlarda fiyatlama gücünü koruyacağı ve ARPU’daki reel büyümeyi sürdüreceği öngörülüyor. Lifecell’in satışının ardından borçluluk görünümünde iyileşme meydana geldiği de belirtiliyor.

- THY: Ortalama günlük uçuş sayılarını artırırken cari olarak 2019’a göre yüzde 8 büyümeyle Avrupa’nın en yüksek trafiğine sahip havayolu şirketi konumunda olduğu bilgisi veriliyor. Yolcu trafiğindeki ve kargodaki büyümenin konsolide gelirlere katkısının artması bekleniyor.

- BİM MAĞAZALAR: Mağaza sayısındaki artışın büyümeyi desteklediğine, uluslararası alandaki etkinliğini de artırdığına işaret ediliyor. Kâr dağıtım politikasında uzun vadeli istikrarın korunması ve yüksek temettü verimliliği önemli bulunuyor.

- MIGROS: Alan yönetimi planlaması, ürün çeşitliliği, kategoriye özel formatları ve dijital anlamda hızlı büyümesiyle öne çıktığı analizi yapılıyor. İstikrarlı iş modelinin ve muhafazakâr bilançosunun dalgalı piyasa koşullarında avantaj oluşturduğu kaydediliyor.

- GARANTI BBVA: Aktif verimliliğinde sektör ortalamasının üzerinde sonuçlar açıklamayı sürdüreceği öngörülüyor. TL faiz düşüşünü geçmişte aktif-pasif yönetiminde en iyi değerlendiren banka olduğuna da değiniliyor.