Sigortalıların borçlanabileceği süreler neler? 2021 yılı doğum borçlanma tutarları ne kadar? Doğum borçlanmasında şartlar neler? Staj sigortası doğum sigortasında dikkate alınıyor mu? EY Türkiye Sosyal Güvenlik ve İş Hukuku Hizmetleri Direktörü Dr. Hakkı Demirci, doğum borçlanmasıyla ilgili tüm merak edilenleri açıkladı.

Çalışma hayatımızda çeşitli nedenlerle isteyerek veya istemeyerek kesintiler olabilmektedir. Sigorta primi ödenmeden geçirilmiş çalışma süresinin sonradan borçlanılarak ödenmesi ve emekli maaşı bağlanmasına esas alınan malullük, yaşlılık, ölüm sigortaları açısından sigortalılık süresine-prim ödeme gün sayısına eklenmesine kısaca hizmet borçlanması denilmektedir.

Asgari ücrette yapılan artışla birlikte 2021 yılı SGK borçlanma maliyetleri de önemli oranda artmış bulunmaktadır. Bu haftaki yazımızda okuyucularımızdan gelen yoğun talep üzerine SGK hizmet borçlanmalarından doğum borçlanmasını ele alacağız.

Borçlanma talebinde bulunanların, borçlanma talep tarihinden önce Kanunun 4 üncü maddesinin birinci fıkrasının;

5510 sayılı Kanuna göre sigortalı sayılanların;

Doğum borçlanması 01.10.2008 tarihlinde yürürlüğe giren 5510 sayılı Yasal ile ilk defa düzenlenmiştir. İlk şeklinde 2008 yılı Ekim ayı ile 10/9/2014 tarihleri arasında yapılan müracaatlarda kadın sigortalıların ilk defa sigortalı olarak çalışmaya başladıkları tarihten sonra iki defaya mahsus olmak üzere, her doğum için doğum tarihinden itibaren iki yıllık süreleri, bu sürede adlarına prim ödenmemiş olması ve çocuklarının yaşaması şartıyla borçlandırılmakta idi. Bu ilk şeklinde sadece SSK’lı anneler için bu hak tanınmış idi.

11.09.2014 tarihli RG’de yayımlanan 6552 sayılı torba yasa ile; doğum borçlanması hakkı 4 üncü maddenin birinci fıkrasının (a), (b) ve (c) bentleri kapsamındaki sigortalı kadınlara şeklinde genişletilmiş, ücretsiz doğum ya da analık izni süreleri kapsama dahil edilmiş, en çok iki çocuğa tanınan borçlanma hakkı da üçe çıkartılmıştır. Bu sayede SSK, Bağ-Kur ve Emekli Sandığı mensubu bütün kadın sigortalılar doğum borçlanması hakkı elde etmişlerdir. Ancak ilk sigortalılıktan önceki doğumlara borçlanma hakkı yine tanınmamıştır.

Bu kapsamda doğum borçlanması yapabilmek için;

Örnek 1: Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında 22/12/2010-25/1/2011 tarihleri arasında gebelik nedeniyle çalışamaz raporu alan kadın sigortalı 13/1/2011 tarihinde doğum yapmıştır. 18/9/2014 tarihinde analık izni süresini borçlanma talebinde bulunan sigortalının doğum öncesi kullanmadığı izin sürelerini doğum sonrasına aktardığı anlaşılmıştır. Sigortalı bu durumda çalışamaz raporu aldığı 22/12/2010 tarihinden doğum sonrası rapor bitim tarihi olan 8/4/2011 (dahil) tarihine kadar olan süreyi borçlanabilecektir.

5510 sayılı Kanunun 41 inci maddesine göre yapılacak hizmet borçlanmalarında borçlanılacak günlük tutar, başvuru tarihindeki prime esas günlük kazanç alt ve üst sınırları arasında olmak üzere, sigortalıların kendilerince belirlenecek günlük kazancın % 32’sidir.

Ortaöğretim ve yükseköğretim dönemlerinde yapılan stajlarda emekliliğe esas olan uzun vadeli primler ödenmediği, sadece kısa vadeli sigorta primi ödendiği için sigorta başlangıcı olarak kabul edilmemektedir. Ancak doğum borçlanmalarında başlangıç olarak kabul edilmektedir. Yani staj sigortasından sonra doğum yapmış olan kadınlar, tescil şartını yerine getirmiş kabul edilmektedirler.

Sosyal Güvenlikte Borçlanma Uygulaması

Çalışma hayatımızda çeşitli nedenlerle isteyerek veya istemeyerek kesintiler olabilmektedir. Sigorta primi ödenmeden geçirilmiş çalışma süresinin sonradan borçlanılarak ödenmesi ve emekli maaşı bağlanmasına esas alınan malullük, yaşlılık, ölüm sigortaları açısından sigortalılık süresine-prim ödeme gün sayısına eklenmesine kısaca hizmet borçlanması denilmektedir.

Asgari ücrette yapılan artışla birlikte 2021 yılı SGK borçlanma maliyetleri de önemli oranda artmış bulunmaktadır. Bu haftaki yazımızda okuyucularımızdan gelen yoğun talep üzerine SGK hizmet borçlanmalarından doğum borçlanmasını ele alacağız.

1. Genel olarak borçlanma

1.1. Borçlanmada ön şartlar nelerdir?

Borçlanma talebinde bulunanların, borçlanma talep tarihinden önce Kanunun 4 üncü maddesinin birinci fıkrasının;

- (a) bendi kapsamında tescil edilmiş ve adına kısa ve/veya uzun vadeli sigorta kollarına tabi prim bildirilmiş/tahakkuk etmiş olması,

- (b) bendi kapsamında tescil edilmiş ve talep tarihi itibariyle ödenmiş/tahakkuk etmiş süresi olması,

- (c) bendi kapsamında tescil edilmiş olması, gerekmekte olup, söz konusu şartları yerine getirmeyenlerin Kanun kapsamında yer alan sürelere ilişkin borçlanma talepleri kabul edilmeyecektir. Dolayısı ile borçlanma yapabilmek için en az 1 gün sigortalı olunması gerekmektedir.

1.2. Sigortalıların borçlanabileceği süreler

5510 sayılı Kanuna göre sigortalı sayılanların;

- Kanunları gereği verilen ücretsiz doğum ya da analık izni süreleri ile 4 üncü maddenin birinci fıkrasının (a), (b) ve (c) bentleri kapsamındaki sigortalı kadının, üç defaya mahsus olmak üzere doğum tarihinden sonra iki yıllık süreyi geçmemek kaydıyla borçlanılacak sürelerde uzun vadeli sigorta kolları açısından sigortalı sayılmaması ve çocuğunun yaşaması şartlarıyla talepte bulunulan süreleri,

- Er veya erbaş olarak silâh altında veya yedek subay okulunda geçen süreleri,

- 4 üncü maddenin birinci fıkrasının (c) bendi kapsamında olanların, personel mevzuatına göre aylıksız izin süreleri,

- Sigortalı olmaksızın doktora öğrenimi veya tıpta uzmanlık için yurt içinde veya yurt dışında geçirdikleri normal doktora veya uzmanlık öğrenim süreleri,

- Sigortalı olmaksızın avukatlık stajını yapanların normal staj süreleri,

- Sigortalı iken herhangi bir suçtan tutuklanan veya gözaltına alınanlardan bu suçtan dolayı beraat edenlerin tutuklulukta veya gözaltında geçen süreleri,

- Grev ve lokavtta geçen süreleri,

- Hekimlerin fahrî asistanlıkta geçen süreleri,

- Seçim kanunları gereğince görevlerinden istifa edenlerin, istifa ettikleri tarih ile seçimin yapıldığı tarihi takip eden ay başına kadar açıkta geçirdikleri süreleri,

- 25/2/2011 tarihinden sonraki sürelere ilişkin olmak üzere, 4857 sayılı Kanuna göre kısmi süreli iş sözleşmesi ile çalışan sigortalıların, kısmi süreli çalıştıkları aylara ait eksik süreleri,

- Sigortalı olmaksızın, 8/4/1929 tarihli ve 1416 sayılı Ecnebi Memleketlere Gönderilecek Talebe Hakkında Kanuna göre yurt dışına gönderilen ve öğrenimini başarıyla tamamlayarak yurda dönenlerden yükümlü bulunduğu mecburi hizmet süresini tamamlamış olanların, yurt dışında resmî öğrenci olarak geçirmiş oldukları öğrenim sürelerinin 18 yaşının tamamlanmasından sonraki döneme ait süreleri,

kendilerinin veya hak sahiplerinin yazılı talepte bulunmaları halinde borçlanılabilecektir.

2. Doğum borçlanmasında şartlar neler?

Doğum borçlanması 01.10.2008 tarihlinde yürürlüğe giren 5510 sayılı Yasal ile ilk defa düzenlenmiştir. İlk şeklinde 2008 yılı Ekim ayı ile 10/9/2014 tarihleri arasında yapılan müracaatlarda kadın sigortalıların ilk defa sigortalı olarak çalışmaya başladıkları tarihten sonra iki defaya mahsus olmak üzere, her doğum için doğum tarihinden itibaren iki yıllık süreleri, bu sürede adlarına prim ödenmemiş olması ve çocuklarının yaşaması şartıyla borçlandırılmakta idi. Bu ilk şeklinde sadece SSK’lı anneler için bu hak tanınmış idi.

11.09.2014 tarihli RG’de yayımlanan 6552 sayılı torba yasa ile; doğum borçlanması hakkı 4 üncü maddenin birinci fıkrasının (a), (b) ve (c) bentleri kapsamındaki sigortalı kadınlara şeklinde genişletilmiş, ücretsiz doğum ya da analık izni süreleri kapsama dahil edilmiş, en çok iki çocuğa tanınan borçlanma hakkı da üçe çıkartılmıştır. Bu sayede SSK, Bağ-Kur ve Emekli Sandığı mensubu bütün kadın sigortalılar doğum borçlanması hakkı elde etmişlerdir. Ancak ilk sigortalılıktan önceki doğumlara borçlanma hakkı yine tanınmamıştır.

Bu kapsamda doğum borçlanması yapabilmek için;

- Sigortalı olarak (5510-4/a, b, c, 2925, 2926, isteğe bağlı, özel banka-borsa vs.) tescil edilmiş olmak ve sonrasında doğum yapmış olmak

- Çocuğun sağ doğmuş olması ve yaşaması

- En fazla üç doğum için borçlanma yapılabilir. Doğum yapan kadın daha fazla doğum yapmış ise aralarında tercih yapabilir. Maaş düzenlemesi gereği 2000 yılından önceki doğumların seçilmesi maaş yönünden avantaj sağlayacaktır.

- Doğumun çalıştığı işinden ayrıldıktan sonra 300 gün içinde gerçekleşmesi şartı aranmamaktadır.

- Doğum borçlanması talebinde bulunan kadın sigortalıların doğum yaptığı tarihten sonra adına primi ödenmiş süreler borçlanma hesabında dikkate alınmayacak, doğum borçlanması yapılacak sürede çocuğun vefat etmesi halinde vefat tarihine kadar olan süreler borçlandırılacaktır.

- İlk doğumunu yaptıktan sonra iki yıl dolmadan ikinci doğumunu yapan kadın sigortalı, ilk doğumdan ikinci doğuma kadar geçen süre ile ikinci doğum için borçlanabileceği iki yıllık sürenin toplamı kadar geçen süreyi borçlanabilecektir.

- Kanunun 4 üncü maddesinin (a) ve (b) ile ilk defa (c) bendi kapsamındaki kadın sigortalılardan doğum borçlanması talebinde bulunanlar için T.C. vatandaşı olma şartı aranmayacaktır.

- Doğum borçlanması talebi kabul edilen kadın sigortalının iki yıllık borçlanma süresi içinde zorunlu sigortalı hizmetlerinin olması halinde zorunlu sigortalılık süreleri borçlanma sürelerinden düşülecektir.

- 4857 sayılı Kanunun 13 üncü ve 14 üncü maddeleri gereğince kısmi süreli veya çağrı üzerine çalışanlar, 5510 sayılı Kanuna göre ev hizmetlerinde ay içerisinde 30 günden az çalışan sigortalılar, Milli Eğitim Bakanlığına bağlı her derece ve türdeki örgün ve yaygın eğitim kurumlarında ek ders ücreti karşılığında ilgili mevzuatı çerçevesinde uzman ve usta öğretici olarak çalıştırılıp prim ödeme gün sayısı ay içerisinde hak kazandıkları brüt ek ders ücreti toplam tutarının, prime esas günlük kazanç alt sınırına bölünmesi sonucu tespit edilenlerin gün sayısı otuzun altında olanların doğum borçlanması talebinde bulunmaları halinde zorunlu sigortalılık süresi dışında kalan süreleri borçlanma kapsamında değerlendirilecektir.

- Kadın sigortalının 2 yaşını doldurmamış herhangi bir çocuğu (en fazla üç çocuk) eşiyle birlikte veya münferit olarak evlat edinmesi halinde evlat edinilen çocuklar için de doğum borçlanması yapılabilecektir.

- Doğum borçlanması yapılabilmesi için doğumdan önce tescil şartının gerçekleşmiş olması gerekmekte olup, borçlanma statüsü sigortalının borçlanma müracaat tarihindeki talebine göre, müracaat ettiği tarihte herhangi bir çalışması olmayan sigortalıların ise en son sigortalılık statüsü esas alınarak borçlanma statüsü belirlenecektir. Borçlanmanın emeklilik için avantaj sağlayan SSK’ya sayılması için en son bu kapsamda bir işte çalışılması ve ondan sonra borçlanmaya başvurulması avantaj sağlayacaktır.

- Ücretsiz doğum ya da analık izni sürelerinin borçlanması Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendine tabi kadın sigortalıların çeşitli iş kanunları (854, 4857, 5953 ve diğer iş kanunları) gereğince kullandıkları ücretsiz doğum ya da analık izin süreleri işyerinden alacakları belgeler, doğum öncesine ve sonrasına ilişkin almış oldukları raporlarla Kuruma başvurmaları halinde borçlandırılacaktır.

Örnek 1: Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında 22/12/2010-25/1/2011 tarihleri arasında gebelik nedeniyle çalışamaz raporu alan kadın sigortalı 13/1/2011 tarihinde doğum yapmıştır. 18/9/2014 tarihinde analık izni süresini borçlanma talebinde bulunan sigortalının doğum öncesi kullanmadığı izin sürelerini doğum sonrasına aktardığı anlaşılmıştır. Sigortalı bu durumda çalışamaz raporu aldığı 22/12/2010 tarihinden doğum sonrası rapor bitim tarihi olan 8/4/2011 (dahil) tarihine kadar olan süreyi borçlanabilecektir.

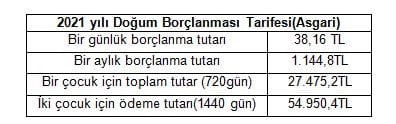

2.2. 2021 yılı doğum borçlanma tutarları ne kadar?

5510 sayılı Kanunun 41 inci maddesine göre yapılacak hizmet borçlanmalarında borçlanılacak günlük tutar, başvuru tarihindeki prime esas günlük kazanç alt ve üst sınırları arasında olmak üzere, sigortalıların kendilerince belirlenecek günlük kazancın % 32’sidir.

2.3. Staj sigortası doğum sigortasında dikkate alınıyor mu?

Ortaöğretim ve yükseköğretim dönemlerinde yapılan stajlarda emekliliğe esas olan uzun vadeli primler ödenmediği, sadece kısa vadeli sigorta primi ödendiği için sigorta başlangıcı olarak kabul edilmemektedir. Ancak doğum borçlanmalarında başlangıç olarak kabul edilmektedir. Yani staj sigortasından sonra doğum yapmış olan kadınlar, tescil şartını yerine getirmiş kabul edilmektedirler.

BU HABERLER DE İLGİNİZİ ÇEKEBİLİR

- İşten çıkarma yasağıyla ilgili tüm merak edilenler

- Milyonlarca çalışanı ilgilendiren asgari ücretle ilgili tüm merak edilenler

- Kayıtdışı çalışana sigorta desteğinde tüm merak edilenler: Son tarih 31 Aralık

- Belirli süreli ve kısmi süreli çalışma kıdem tazminatını nasıl etkiler?

- İşe iade davası şartları nelerdir? Nasıl, ne zaman açılır? Ne kadar sürer?

- Kıdem tazminatı nasıl hesaplanır?

- İhbar Tazminatı Nasıl Hesaplanır?

- Yüksek emekli maaşı almak için neler yapmalı?

- Maaş zammı konusunda 4 soru 4 cevap

- İşe iade davası nedir? İşe iade davası ne zaman, nasıl, nerede açılır?

- Ne zaman emekli olurum? Emeklilik hesaplama

- Tüm çalışma hayatı ve sosyal güvenlik haberleri

- İstifa Eden Kıdem Tazminatı Alabilir mi? Hangi hallerde istifa eden kıdem tazminatı alır?

- SGK prim iadesi mümkün mü? Hangi primler geri alınabilir?

- Ücretsiz izin desteği hakkında tüm merak edilenler

- İşsizlik sigortası nedir? Kimler, nasıl, ne kadar süre faydalanabilir?

- Sporcuların sosyal güvenlik hakları