M. FATİH KÖPRÜ / EY DİREKTÖR

fatih.kopru@tr.ey.com

www.vergidegundem.com

Biz de bu yazıda, eski durumla karşılaştırmalı olarak, 7221 sayılı yasayla getirilen yeniliklere değindik. Geçtiğimiz aralık ayında çıkan 7194 sayılı yasanın hiç kuşkusuz en çok tartışılan düzenlemesi değerli konut vergisi oldu.

Bu hüküm kapsamında alelacele yapılan konut değerlemelerinin doğru olup olmadığı, hatta bu verginin Anayasa'ya aykırı olup olmadığı gibi konular kapsama giren mükelleflerin yanında vergicilerin de gündemindeydi.

Tartışmalar sürerken Cumhurbaşkanlığı Sözcüsü, Cumhurbaşkanı'nın bu vergiyle ilgili yeni bir çalışma başlatılması konusunda talimat verdiğini ve uygulamanın bir yıl ertelenebileceğini söylemişti.

Bu arada beyan süresi de geliyordu. Herhangi bir mağduriyet yaşanmaması için önce beyan ve ödeme süreleri birer ay ertelendi.

Ardından 14 Şubat günü Meclis'te kabul edilen 7221 sayılı yasayla değerli konut vergisi baştan aşağı yenilendi. Biz de bu yazımızda değerli konut vergisiyle ilgili kısaca bilgi verdikten sonra, 20 Şubat günü yayımlanan ve aynı gün yürürlüğe giren söz konusu yasayla gerçekleştirilen değişiklikler üzerinde duracağız.

Önce kısaca hatırlayalım. Türkiye sınırları içerisinde bulunan mesken nitelikli taşınmazlardan, bina vergi değeri veya Tapu ve Kadastro Genel Müdürlüğü'nce (TKGM) belirlenen değeri 5 milyon lira ve üzerinde olanlardan, değeri yükseldikçe binde 3'ten binde 10'a artan oranda vergi alınması yönünde yasal düzenleme yapılmıştı.

2021'E ERTELENDİ

Yasanın değişmeden önceki halinde vergileme, 2020 yılının şubat ayında başlıyordu. Buna göre

değerli konut vergisine ilişkin ilk beyannamenin 20 Şubat 2020 tarihine kadar verilmesi ve verginin de ilki şubat sonuna kadar olmak üzere iki taksitte ödenmesi gerekiyordu.

Her ne kadar beyan ve ödeme sürelerinde birer aylık bir uzatma yapılmış olsa da 7221 sayılı yasayla, değerli konut vergisi mükellefiyetinin 2021 yılının başından itibaren başlaması konusunda gerekli değişiklik yapılmıştır. Buna göre 2020 yılına ilişkin olarak 2020 yılında verilmesi gereken beyannameler verilmeyecek, vergi ödenmeyecektir.

EMLAK VERGİSİ DEĞERİ ESAS

Eski yasada, bina vergi değeri veya TKGM tarafından belirlenen değeri 5 milyon lira ve üzerinde olan konutlardan vergi alınacağı belirtiliyordu. En büyük

tartışma da burada koptu zaten. 5 milyon liranın üzerinde olan konuta sahip olanlara, yasanın yayımlandığı 7 Aralık tarihinden çok kısa bir süre sonra tebligatlar gelmeye başladı. Tebligatlarda, TKGM tarafından belirlenen ve ilgilisine tebliğ edilen değerlerin kesinleşmesi halinde, vergilemenin bu değerler üzerinden yapılacağı belirtiliyordu.

Bu da değerleme işlemlerinin bu kadar kısa zamanda sağlıklı olarak yapılıp yapılamayacağı konusunda tereddütleri beraberinde getirmiş ve mükelleflerin birçoğunun itirazları söz konusu olmuştu.

İşte yeni yasayla en büyük tartışma konusu ortadan kaldırılmış oluyor. Artık konutların değerinin tespiti TKGM tarafından yapılmayacak.

Bir konutun değerli konut vergisinin kapsamına girip girmediğine bakılırken sadece emlak vergisi değeri dikkate alınacak. Buna göre emlak vergisi değeri 5 milyon lirayı aşan konutlar değerli konut vergisi kapsamına girecek, TKGM tarafından geçtiğimiz günlerde yapılmış olan değerlemeler hiçbir şekilde dikkate alınmayacak.

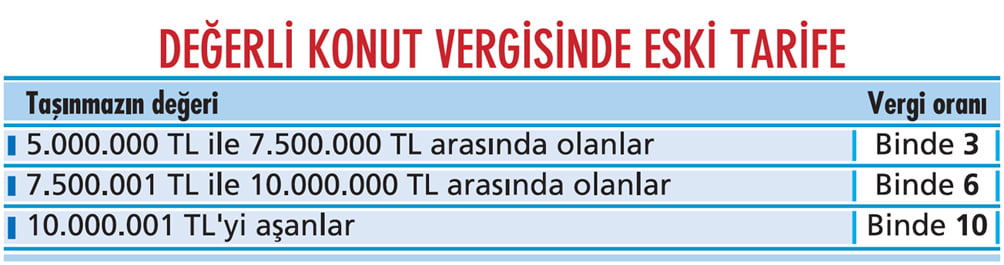

VERGİ TARİFESİ VE HESAPLAMA DEĞİŞTİ

Eski yasa uyarınca, değeri 5 milyon TL ve üstü olan konutlar verginin kapsamına giriyordu. Bu durumda olan konutların toplam değeri üzerinden yandaki tabloda yer alan oranlarda vergi alınması öngörülüyordu.

7221 sayılı yasa ile ilk olarak emlak vergi değeri tam 5 milyon lira olan konutların verginin kapsamından çıkarıldığını söyleyebiliriz. Yeni düzenleme uyarınca bir konutun, değerli konut vergisine tabi olması için vergi değerinin 5 milyon liranın üstünde olması gerekiyor.

İkinci değişiklik ise değeri 5 milyon lirayı aşan konutlar için verginin toplam değer üzerinden değil, sadece bu tutarı aşan kısım üzerinden hesaplanacak olması. Yeni yasa uyarınca, değerli konut vergisi hesabında yandaki tarife kullanılacak.

Aradaki farkı bir örnekle açıklayalım:

Örneğin bina vergi değeri 6 milyon lira olan bir konutun vergisi, yasanın eski haline göre binde 3 oranına göre 18 bin lira (6.000.000 x %

0,3) olarak hesaplanırken, yeni yasayla yapılan değişiklik uyarınca sadece 5 milyon lirayı aşan kısım olan 1 milyon lira üzerinden binde 3 oranında 3 bin lira (1.000.000 x % 0,3) olarak hesaplanacak ve bu tutarın ödenmesi gerekecek.

Gelecek yıllarda tarifedeki tutarlar yeniden değerleme oranının yarısı kadar artırılarak dikkate alınacak.

TEK KONUTA VERGİ YOK

Yasada, Türkiye sınırları içinde tek meskeni olan bazı kişilere muafiyet tanınmıştı. Buna göre hiçbir geliri olmadığını belgeleyenler ile gelirleri münhasıran kanunla kurulan sosyal güvenlik kurumlarından aldıkları aylıktan ibaret bulunanlar (emekli) sahip oldukları tek mesken için değerli konut vergisi ödemeyeceklerdi.

Yeni yasayla bu hükümde de bazı değişiklikler yapıldı ve muafiyetin kapsamı genişletildi. Buna göre geliri olup olmadığına ya da emekli olup olmadığına bakılmaksızın tek meskeni olan hiçbir kimse bu vergiyi ödemeyecek.

BİRDEN FAZLA KONUT VARSA...

Bunun yanında kapsama giren birden fazla konutu olanlar için de bazı kolaylıklar getirildiğini görüyoruz. Birden fazla konutu bulunanların, değerli konut vergisi konusuna giren en düşük değerli tek konutu için değerli konut vergisi ödenmeyecek.

Buna bir örnek vermek gerekirse, biri 1 milyon lira, biri 6 milyon lira ve biri de 12 milyon liralık üç konutu olan bir kişinin vergisi aşağıdaki gibi hesaplanacaktır:

1 milyon liralık konut, değeri 5 milyon liradan az olduğundan zaten değerli konut vergisinin kapsamına girmiyor. Verginin kapsamına giren konutlardan değeri en düşük olan konut (6 milyon lira) için de yukarıdaki hüküm uyarınca vergi ödenmeyecek. Bu durumda 12 milyon liralık konut, üzerinden vergi

ödenmesi gereken tek konut olarak karşımıza çıkıyor. Yukarıdaki tarifeye göre 10 milyon lirayı aşan kısım olan 2 milyon lira üzerinden binde 10 oranında hesaplanan 20 bin liraya, yine tarife uyarınca 22 bin 500 liranın eklenmesi suretiyle ödenecek değerli konut vergisi tutarı olan 42.500 TL'ye ulaşılıyor.

Diğer taraftan yukarıdaki yasa hükmünden, örneğin tanesi 1 milyon liralık beş evinin yanında bir de 15 milyon liralık evi olan bir kişinin, verginin kapsamına sadece bir evi girdiğinden, 15 milyon liralık evi için de vergi ödemeyeceği sonucu çıkıyor.

Yasa yeni yayımlandı. Uygulama 2021'e ertelenmiş oldu. Buna göre ilk beyanlar Şubat 2021'de yapılacak. Bakanlık tarafından uygulamaya ilişkin açıklama yapılması bekleniyor ama bu biraz uzun da sürebilir...