İskontolu işlem gören banka hisselerinde, değerleme anlamında aşağı yönlü risklerin azaldığı ve yükseliş potansiyeli olduğu kaydediliyor. Bu nedenle portföylerde banka hisselerine pay ayrılması öneriliyor. Burada enflasyon ve para politikasındaki gelişmeler ile TL'nin seyri belirleyici olacak.

27 Haziran 2021 tarihli sayıdan

Borsa İstanbul'da (BİST) ilk çeyrek bilanço dönemi tamamlandı. Biz de piyasalardaki son gelişmelerden en çok etkilenen sektörlerin başında gelen bankacılıktaki son durumu, finansal sonuçlardan ve hisse görünümlerinden hareketle inceledik.

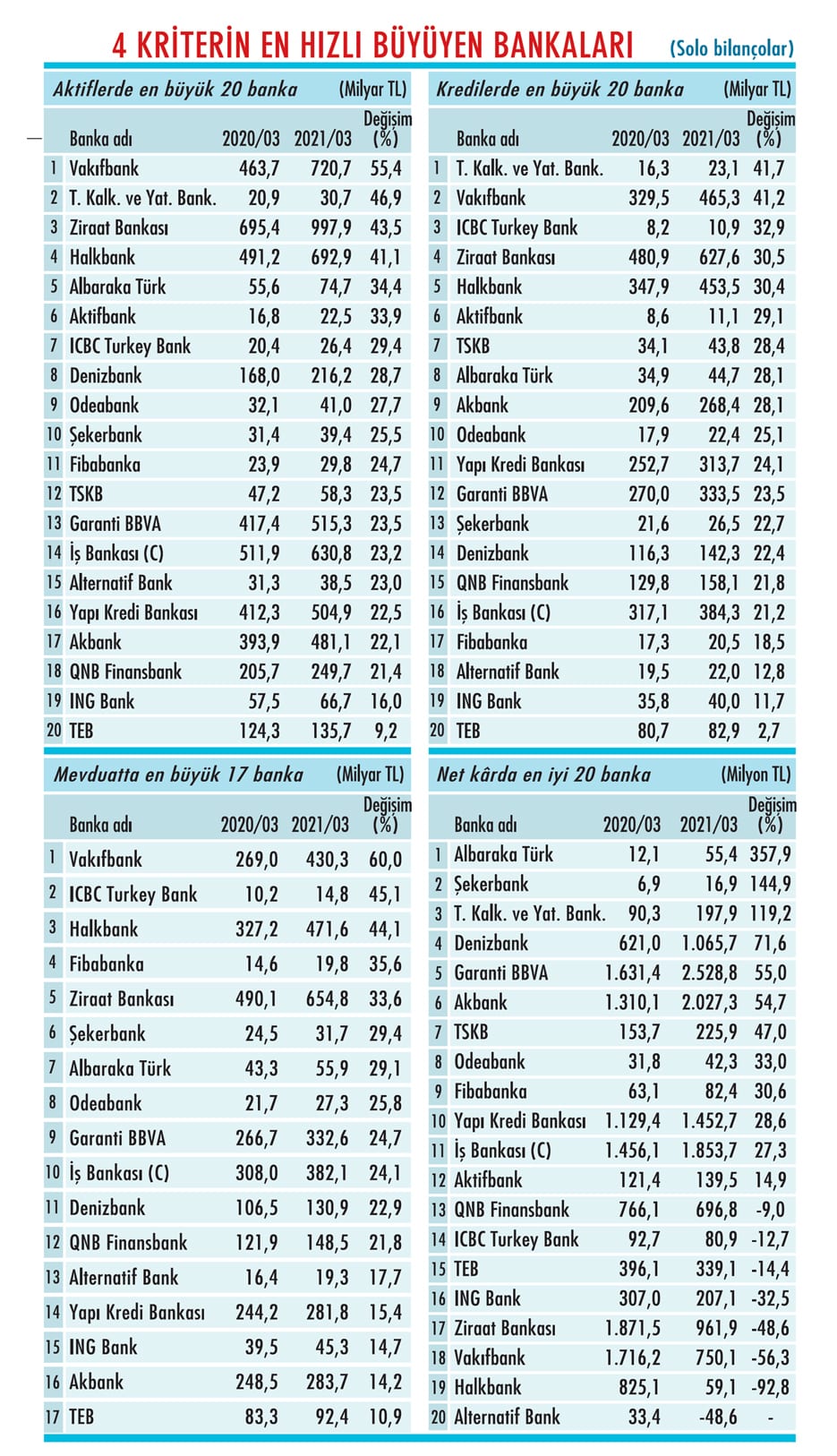

Tablomuzda; 20 önemli bankanın aktifler, mevduat, krediler ve net kâr rasyolarındaki 2021 ilk çeyrek sonuçlarına, yıllık bazda karşılaştırmalı şekilde yer verdik.

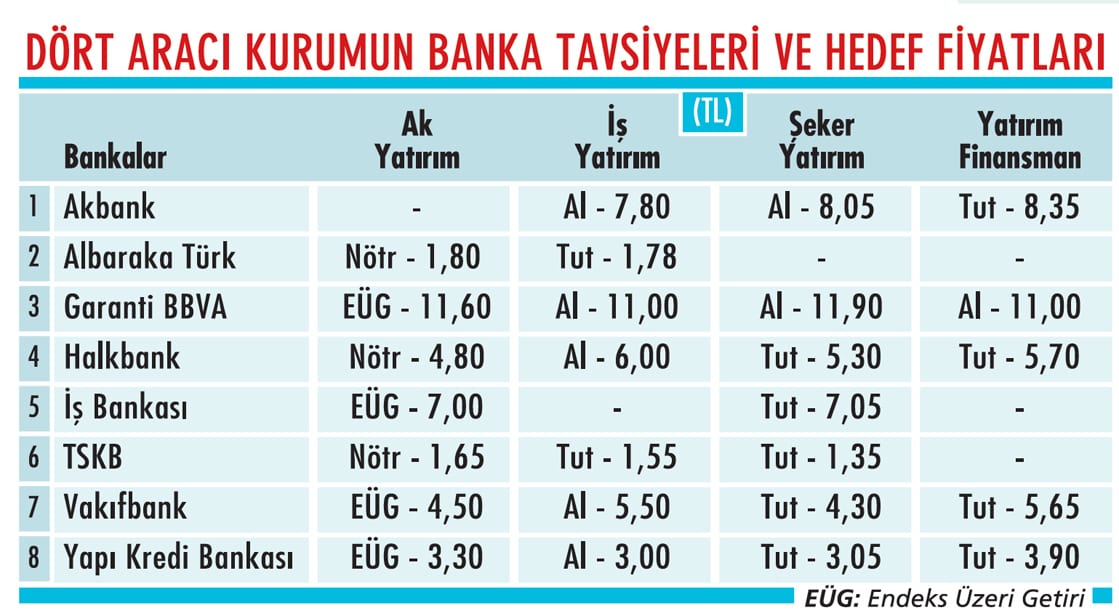

Tabloları görmek için görsellere tıklayın.

Ayrıca dört aracı kurumun banka hisselerindeki öneri ve hedef fiyatlarını da öğrendik. Dört kurumun da 'alım' önerdiği banka Garanti BBVA oldu. Onu Akbank, Vakıfbank ve Yapı Kredi (YKB) takip etti.

Ayrıca dört aracı kurumun banka hisselerindeki öneri ve hedef fiyatlarını da öğrendik. Dört kurumun da 'alım' önerdiği banka Garanti BBVA oldu. Onu Akbank, Vakıfbank ve Yapı Kredi (YKB) takip etti.TAHMİNLERE PARALEL SONUÇLAR

İlk çeyreğe ilişkin ortak beklenti; kamu bankalarının net kârının marj baskısıyla zayıf seyredeceği, özel bankaların önceki çeyreğe göre güçlü kâr artışı yakalayacağı yönündeydi. Kredilerde ise kamu bankalarında büyümeler bekleniyordu.

Yapı Kredi Yatırım analistleri; bilançolarda öne çıkacak üç temayı; düşen net faiz marjı, zayıf kredi büyümesi, iyileşen karşılıklar olarak sıralamıştı. TL kredi-mevduat makaslarındaki düşüşün ve swap faizlerindeki artışın zayıf kârlılığın nedenleri olacağı öngörülüyordu.

Yapı Kredi Yatırım analistleri; komisyon gelirlerindeki toparlanma, artan temettü gelirleri, azalan karşılıklar ve güçlü tahsilat gelirlerinin ise kârlılıkları kısmi desteklemesini bekliyordu.

Gedik Yatırım Araştırma Direktörü Ali Kerim Akkoyunlu, faizlerin artmasıyla daralan kârlılık makasının ilk çeyrekte banka kârlarını olumsuz etkilediğini söylüyor. Ancak Akkoyunlu; net kârların genel olarak zayıf olsa da beklenene paralel geldiğini kaydediyor.

Ali Kerim Akkoyunlu, bu dönemde kamu bankalarının kârlılıklarının özel bankaların gerisinde kaldığına da değiniyor. Tablomuzu incelediğimizde de özellikle kamu bankalarındaki ciddi kâr düşüşü dikkat çekiyor.

Yıllık bazda net kârlar; Ziraat Bankası'nda yüzde 48,6, Vakıfbank'ta yüzde 56,3, Halkbank'ta yüzde 92,8 geriledi. Krediler tarafında ise yıllık bazda en yüksek büyümeler kamu bankalarında yaşandı. Krediler; Vakıfbank'ta yüzde 41,2, Halkbank ve Ziraat Bankası'nda ise yüzde 30'un üzerinde büyüdü.

ÖNE ÇIKAN NOKTALAR

İlk çeyrekte artan fonlama maliyetlerine bağlı olarak kredi-mevduat makasının daraldığı belirtiliyor. TÜFEX gelirlerinin normalleşmesi ve swap maliyetlerindeki yükselişle bankaların ilk çeyrek net faiz marjında daralmalar yaşandığı üzerinde duruluyor. Yüksek faiz oranları ve işlem sayılarındaki artışın katkısıyla komisyon gelirlerinde toparlanmalar görüldüğü de ifade ediliyor.

Yatırım Finansman Araştırma Müdürü Serhan Gök; düşen marjlar ve net faiz gelirlerinin 2021'in ilk yarıyılında bankaların kârlılığına en çok etki eden faktörler olduğu görüşünde.

Ancak Gök'e göre; kredi riski maliyeti ve karşılık giderleri 2021'in ikinci yarısından itibaren banka kârlılıklarında beklenen değişimin en önemli belirleyicisi olacak. Serhan Gök; özel bankaların yüksek karşılık oranları ve serbest karşılık rezervlerinin riskleri belirli ölçüde yönetmeye yeterli olduğunu belirtiyor.

Gök, devlet bankaları tarafında ise 2020'de yüksek kredi büyümesi ve dönemsel olarak farklılık gösteren karşılık politikaları yüzünden iyileşmenin geç gelebileceğini kaydediyor.

KÂRLARDA DARALMA SÜRÜYOR

Önceki hafta 2021 Nisan'a ait bankacılık sektör verileri açıklandı. Nisanda sektörün net kârı 4,3 milyar TL oldu. Net kârın mart ayına göre yüzde 40 azaldığına dikkat çeken Ak Yatırım Kıdemli Bankacılık Analisti Hakan Aygün; gerilemenin martta 1,3 milyar TL kâr elde eden kamu bankalarının nisanda zarar açıklamasından kaynaklandığı görüşünde. Aygün, kamu bankalarının zararının nedenlerini; net faiz marjının gerilemesi ve tahsilat performansının mart ayına göre yavaşlaması olarak sıralıyor.

Özel sektör mevduat bankalarının nisan ayı net kârı, önceki aya göre yüzde 24 azalarak 3,7 milyar TL oldu. Özel bankaların net faiz gelirinin marjdaki daralmaya bağlı olarak düştüğünün altını çizen Hakan Aygün; karşılık giderlerinin azalmasının ise net kârdaki aylık gerilemenin sınırlı kalmasına olanak sağladığını kaydediyor.

Aygün, 2021 Ocak-Nisan'da bankaların toplam net kârlarının yüzde 5 artışla 20,7 milyar TL'ye ulaştığını da aktarıyor. Bu dört ayda net kârın; özel bankalarda yüzde 43 artarken, kamu bankalarında yüzde 80'e yakın azalması da Hakan Aygün'ün aktardığı bir diğer önemli bilgi.

HİSSELERDE YÜKSEK SATIŞLAR

Kasım 2020 ve Mart 2021 arasındaki kısa dönemli bahar havasının TCMB başkanı değişikliğinden sonra sona ermesiyle; makro endişelerin olumlu beklentileri geri plana attığı ve değerlemeleri yeniden baskıladığı döneme girdik. Zayıflayan TL ve artan CDS'ler, başta bankacılık sektörü olmak üzere borsada yabancı yatırımcıların öncülüğünde kuvvetli satışları da tetikledi.

18 Mart'ta 1.376'larda olan, 31 Mart'ta 1.076'lara gerileyen BİST Bankacılık Endeksi, BİST-100'ün 1.461 'i gördüğü 11 Haziran'da 1.242'ye kadar yükseldi. Ancak son dönemde BİST'in yeniden 1.400'lerin altına gerilemesi sonucu, bankacılık endeksi de 1.200'lerin altına indi.

BİST Bankacılık Endeksi'nde 1.200'ü 'güçlü direnç' olarak gören Tera Yatırım Araştırma Uzmanı Hüseyin Emre Tavacı; jeopolitik risklerdeki artışların endeksteki yükselişleri sınırladığı kanaatinde.

Tavacı; özellikle dolar bazında oldukça ucuz konumdaki banka hisselerinin, CDS'lerdeki olası azalışa paralel yükseliş potansiyeline sahip olduğunu kaydediyor. H. Emre Tavacı, "Yatırımcılar ellerinde varsa banka hisselerini tutabilir yoksa portföylerine bankaları dâhil edebilir" diyor.

YILIN KALANI İÇİN ÖNGÖRÜLER

Türk bankalarının çarpanları benzer ülke banka çarpanlarına göre yüzde 65-70 iskontolu işlem görüyor. Bankaların iskontosu, kendi tarihi ortalama çarpanlarına göre de yüksek seviyelerde. H. Emre Tavacı, TCMB'nin ve mali otoritelerin faiz oranına yönelik açıklamalarının hem dolar/TL hem de doğrudan bankacılık hisseleri üzerinde etkili olduğunun altını çiziyor. Tavacı; bu risk ve belirsizler ile CDS'lerdeki değişimlerin bankacılık sektörünü etkilemeye devam edeceğini de aktarıyor.

2021'de sektör kârında 2020'ye göre yüzde 25 artış modelleyen Şeker Yatırım Kıdemli Bankacılık Analisti Sevgi Onur, sektörün ortalama öz kaynak kârlılığının 2021 sonunda yüzde 11,5 olacağını öngörüyor.

Azalan risk iştahının ve yüksek faiz ortamının etkisiyle kredi büyümesinde yavaşlama bekleyen Onur; TL cinsinden kredilerde bireysel krediler bazlı büyüme, yabancı para (YP) kredilerde zayıf performansla hafif daralma tahmin ediyor.

En zayıf marj gelişiminin ilk çeyrekte gerçekleşmiş olduğunu ve marjların yıl sonuna kadar çeyreksel bazda toparlanacağını kaydeden Sevgi Onur, kredi riski maliyetinde normalleşmenin 2022'de başlayacağını tahmin ediyor.

DR. BÜLENT ŞENGÖNÜL İŞ YATIRIM ARAŞTIRMA MÜDÜRÜ "ENFLASYON İLE TL'NİN SEYRİ ÖNEMLİ OLACAK"

DR. BÜLENT ŞENGÖNÜL İŞ YATIRIM ARAŞTIRMA MÜDÜRÜ "ENFLASYON İLE TL'NİN SEYRİ ÖNEMLİ OLACAK"PARA POLİTİKASI BENİMSENECEK Mİ?

Bankacılık sektörünün ana yönünü makro gelişmeler belirliyor. Kârlılık ve risk cephelerindeki gelişmelerin ise olumlu yönde ilerlediğini görüyoruz. Yoğun yabancı satışı ve yabancı yatırımcı pozisyonlanmalarının tarihi düşük seviyelerde bulunması ile kârlılığın kademeli artışının sürecek olması, değerlemeleri destekleyecek.

Asıl belirleyici faktör ise enflasyondaki gelişmeler ve buna para politikasının zamanında ve doğru tepkiler verebilmesinin piyasa tarafından benimsenmesi olacak. TL'nin seyri de bankacılık hisse performanslarını yüksek korelasyon nedeniyle yakından ilgilendiriyor.

SEKTÖR HASSAS SÜREÇTE

Bankalarda değerleme anlamında aşağı yönlü risklerinin düşük ancak yüksek potansiyellerin gerçekleşmesinin ekonomik ve politik gelişmelere karşı çok hassas olduğunu görüyoruz. İlk çeyrek sonuçlarından sonra bankalar için 2021 kâr tahminlerimizi yüzde 20 yukarı revize ettik. Ancak artan sermaye maliyetleriyle, hedef değerlerimizi ortalama yüzde 15 aşağı yönlü değiştirdik. Model portföyümüzde bankacılık sektörü ağırlığını yüzde 20'lerden yüzde 14'e indirmiştik. Bu seviyeyi koruyoruz.

SEKİZ BANKANIN 2021 İLK ÇEYREK BİLANÇO ANALİZİ

AKBANK

Göreceli kısa aktif-pasif vade farkı ve güçlü vadesiz mevduat tabanı, marj gelişiminde avantaj sağlıyor. Güçlü sermaye ve yüksek iç sermaye üretim kapasitesiyle korunaklı olduğu belirtiliyor.

ALBARAKA TÜRK

İlk çeyrekte, artan kredi hacimleri ve işlem miktarları komisyon gelirlerini güçlendirdi. Risk maliyetinin negatif bölgede oluşmasının ise kârlılığı desteklediği analizi yapılıyor.

GARANTİ BBVA

Olası risklere karşı güçlü sermaye tamponuna sahip. Göreceli düşük maliyetli mevduat tabanı, 9,8 milyon aktif dijital müşterisi ve güçlü kârlılık performansıyla elverişli konumda bulunuyor.

HALKBANK

Sonraki çeyreklerde net faiz gelirinin ve marjın kademeli iyileşmesi bekleniyor. Ancak bu yılki marj baskısı nedeniyle net kârın olumsuz etkileneceği öngörülüyor.

İŞ BANKASI

Yılın geri kalanı için net faiz marjı, bankanın öngörüsünün üzerinde daralabilir. Önden yüklemeli karşılık ayırma politikasıyla karşılık giderinin bu düşüşü telafi etmesi bekleniyor.

TSKB

Göreceli baskılanan marj ortamından en az etkilenen banka görünümünü koruyor. Kredi portföyünün önemli kısmının YP cinsinden olması, marjlar için savunma duvarı oluşturuyor.

VAKIFBANK

Net ücret ve komisyon gelirleri, iyi performansla kârlılığa katkıda bulunuyor. Tahsilatların çok güçlü seyriyle net takibe atılan miktarın negatife dönerek kârlılığı desteklediği bilgisi de veriliyor.

YKB

2021 için belirlediği yüzde 15 öz kaynak kârlılığına ulaşabilir. Marjların güçlenecek olması, karşılık giderlerinin düşük, diğer gelir kalemlerinin güçlü seyri bu sonuca ulaşılmasını kolaylaştıracak.