M. FATİH KÖPRÜ

fatih.kopru@tr.ey.com

www. vergidegundem. com

23 Şubat'ta meclis başkanlığına sunulan bir tasarı ile Serbest Bölgeler Kanunu'nda bazı değişiklikler yapılması planlanıyor. Değişikliklerin başında da bazı vergisel teşviklerin kapsamının genişletilmesine ilişkin düzenlemeler geliyor.

Serbest bölgeler; ülkede geçerli ticari, mali ve iktisadi alanlara ilişkin hukuki ve idari düzenlemelerin uygulanmadığı veya kısmen uygulandığı, sınai ve ticari faaliyetler için daha geniş teşviklerin tanındığı ve fiziki olarak ülkenin diğer kısımlarından ayrılan yerler olarak tanımlanıyor,

Görsele tıklayın.

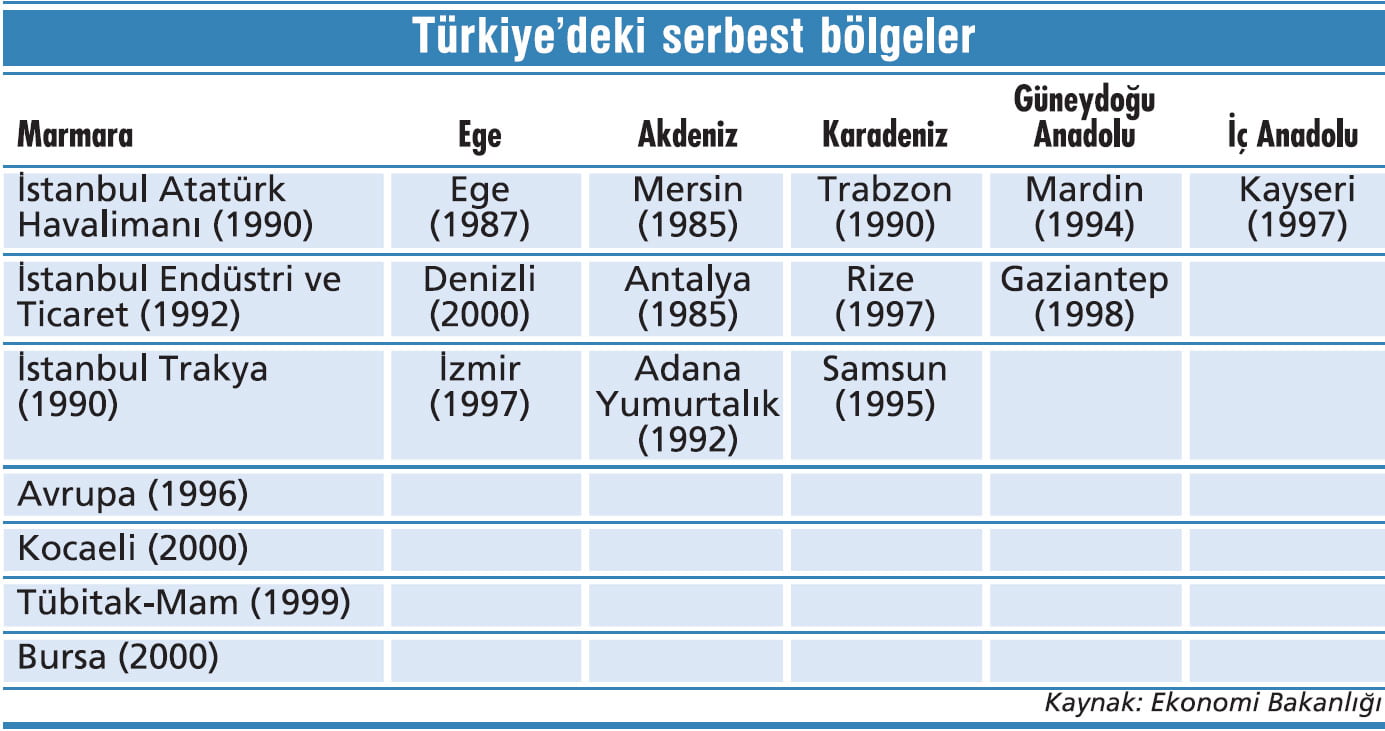

Şu anda ülkemizde 19 serbest bölge bulunuyor. Bunlar, kurulu oldukları bölgeler ve kuruluş yılları itibarıyla aşağıdaki tabloda yer alıyor: İlk olarak 1985 yılında Mersin ve Antalya’da kurulmuş olan serbest bölgelerle ilgili temel düzenleme Serbest Bölgeler Kanunu. Bu yasada serbest bölgelerin kuruluş ve işleyiş esaslarının yanında, çeşitli vergisel teşvikler de yer alıyor.

Şu anda ülkemizde 19 serbest bölge bulunuyor. Bunlar, kurulu oldukları bölgeler ve kuruluş yılları itibarıyla aşağıdaki tabloda yer alıyor: İlk olarak 1985 yılında Mersin ve Antalya’da kurulmuş olan serbest bölgelerle ilgili temel düzenleme Serbest Bölgeler Kanunu. Bu yasada serbest bölgelerin kuruluş ve işleyiş esaslarının yanında, çeşitli vergisel teşvikler de yer alıyor.23 Şubat’ta Meclis Başkanlığına sunulan bir tasarı ile bu yasada bazı değişiklikler yapılması planlanıyor. Değişikliklerin başında da bazı vergisel teşviklerin kapsamının genişletilmesine ilişkin düzenlemeler geliyor.

Bu yazımızda, söz konusu değişiklikleri de içerecek şekilde serbest bölgelerde faaliyette bulunan veya bulunmayı düşünen firmalar için geçerli vergisel düzenlemeler üzerinde duracağız.

ESKİ RUHSATLAR

Serbest bölgelerde gelir ve kurumlar vergisi istisnası, faaliyet ruhsatının alındığı tarihe göre farklılık gösteriyor. Buna göre 6 Şubat 2004’ten önceki bir tarihte faaliyet ruhsatı almış olan mükelleflerin, serbest bölgelerde gerçekleştirdikleri faaliyetlerden sağladıkları kazançların tamamı kurumlar vergisinden istisna. İstisna, faaliyet ruhsatlarının geçerlilik süresince uygulanıyor. Ruhsatın süresinin uzatılması istisna süresini uzatmıyor.

YENİLER; SADECE ÜRETİM

Bu tarihten sonra alınan ruhsatlar kapsamında serbest bölgede ticaret faaliyetiyle uğraşanlar için gelir ve kurumlar vergisi istisnası bulunmuyor. Bu firmaların kazançları Türkiye’de faaliyette bulunan diğer mükellefler gibi gelir ve kurumlar vergisine tabi tutuluyor.

Serbest bölgelerde üretim faaliyetinde bulunan mükellefler açısından ise durum farklı. Bu mükelleflerin serbest bölgelerde imal ettikleri ürünlerin satışından elde ettikleri kazançları gelir ve kurumlar vergisinden istisna olarak kabul ediliyor. Üreticilere sağlanan bu kazanç istisnası Türkiye’nin Avrupa Birliği’ne tam üyeliğin gerçekleştiği tarihi içeren yıllık vergileme döneminin sonuna kadar uygulanacak.

BAZI HİZMETLER EKLENİYOR

Yukarıda bahsettiğimiz yasa tasarısı ile serbest bölgede sadece imalatçıların yararlandığı gelir ve kurumlar vergisi istisnasının kapsamının bazı hizmetleri de kapsayacak şekilde genişletilmesinin planlandığı görülüyor. Buna göre serbest bölgelerde bakım, onarım, montaj, demontaj, elleçleme, ayrıştırma, ambalajlama, etiketleme, test etme, depolama hizmeti alanlarında faaliyette bulunan ve hizmetin tamamını Türkiye’de yerleşmiş olmayan kişilerle, işyeri, kanuni merkezi ve iş merkezi yurtdışında bulunanlara veren hizmet işletmelerinin bu hizmetlerden elde ettikleri kazançları da gelir ve kurumlar vergisinden istisna olarak değerlendirilecek. Ancak bu istisnadan yararlanabilmek için belirtilen hizmetlere konu malların serbest bölgelerden Türkiye’ye herhangi bir şekilde girişi olmaksızın yabancı bir ülkeye gönderilmesi şartı aranıyor.

ÜCRET İSTİSNASI

Avrupa Birliği’ne tam üyeliğin gerçekleştiği tarihi içeren yılın vergilendirme döneminin sonuna kadar serbest bölgelerde üretilen ürünlerin FOB bedelinin en az yüzde 85’ini yurtdışına ihraç eden mükelleflerin istihdam ettikleri personele ödedikleri ücretler gelir vergisinden istisnadır.

Serbest bölgede faaliyette bulunan mükellefler, ruhsat tarihlerine bakılmaksızın, şartları sağlamaları durumunda bu istisnadan yararlanabiliyorlar.

KDV UYGULAMASI

Türkiye’den serbest bölgeye satılan mallar ihracat rejimine tabi olup, KDV’den istisnadır. Bu istisnanın uygulanabilmesi için; teslimin serbest bölgedeki bir alıcıya yapılması, faturanın serbest bölgedeki alıcı adına düzenlenmesi ve teslim konusu malın serbest bölgeye vasıl olması gerekiyor.

Hizmetlere gelirsek; KDV yasasında serbest bölgelerde verilen hizmetlerin KDV’den istisna olduğuna ilişkin hüküm yer alıyor. Serbest bölgede hizmet ifa edenin serbest bölge faaliyet ruhsatının olması şartı da bulunmuyor. Yasada sadece serbest bölgede verilen hizmetler dediği için, yurtiçinden serbest bölgeye verilen hizmetler ile serbest bölgeden yurtiçine yönelik olarak verilen hizmetler KDV'ye tabi.

Yeni yasa tasarısı ile serbest bölgelerde verilen hizmetlere ilişkin istisnanın kapsamının biraz genişletilmesi öngörülüyor. Buna göre serbest bölgelere veya bu bölgelerden yapılan yük taşıma işleri de KDV istisnası kapsamına alınıyor.

DAMGA VERGİSİ

Serbest bölgede faaliyet gösteren mükelleflerin, Avrupa Birliği’ne tam üyeliğin gerçekleştiği tarihi içeren yılın vergilendirme döneminin sonuna kadar; bu bölgelerde gerçekleştirilen faaliyetlerle ilgili olarak yapılan işlemleri ve düzenlenen kâğıtlar damga vergisi ve harçlardan müstesnadır. Söz konusu damga vergisi ve harç istisnası uygulamasında, faaliyet ruhsatının türü veya alındığı tarihin bir önemi bulunmuyor.

EMLAK VERGİSİ

Yasa tasarısı ile serbest bölgelerdeki binalara beş yıllık geçici emlak vergisi muafiyeti getirilmesi öngörülüyor. Bakanlar Kurulunca serbest bölge ilan edilen araziler de geçici emlak vergisi muafiyetinden yararlanabilecek. Arsalardaki bu muafiyet, kullanıcı lehine tapuda tescilin yapıldığı tarihe kadar geçerli olacak.

DEFTERLER

Vergi Usul Kanunu (VUK) hükümleri serbest bölgede faaliyet gösteren firmalar için de geçerli. Bu nedenle VUK’un defter tutma, belge ve kayıt nizamı hükümlerine uymaları şart. Ayrıca defterlerine, istisna kazançlar ile istisna olmayan kazançları ayrı ayrı tespit edilebilecek şekilde kaydetmeleri gerekiyor.

İŞ HUKUKU

İş hukuku mevzuatı açısından, serbest bölgede faaliyet gösteren kişi ve kurumların, Türkiye’dekilerden bir farkı bulunmuyor. Kullanıcılar, bunların bölgelerdeki işyerleri ve bu işyerlerinde çalışanlar, Bölge Müdürlüklerinin gözetim ve denetiminde Türkiye Cumhuriyeti çalışma mevzuatı hükümlerine tabi tutuluyorlar.

Türkiye sınırları içindeki işyerleri için öngörülen asgari ücret ve fazla çalışma esasları, bölge kurucu ve işleticisi veya işletici ile kullanıcıların işyerleri için de uygulanıyor.

SOSYAL GÜVENLİK

Serbest bölgeler mevzuatı uyarınca bölgede faaliyette bulunan kullanıcılar ile bunların yanlarında bir iş akdine göre çalışan işçiler hakkında yabancı uyruklular da dahil olmak üzere, Türkiye Cumhuriyeti Sosyal Güvenlik mevzuatı uygulanıyor. Ancak Türkiye ile diğer ülkeler arasında sosyal güvenlik konusunda yapılan sözleşmeler varsa, bu sözleşme hükümlerinin de dikkate alınması gerektiği unutulmamalı.

Geçmişten günümüze...

Özel İletişim Vergisi, yaklaşık 16 yıllık bir uygulama sürecini geride bıraktı. Geçici olarak gündeme gelen bu verginin 2016 merkezi yönetim bütçesine göre 4,8 milyar lira ile toplam vergi gelirleri içindeki payının yüzde 1 seviyesinde gerçekleşmesi bekleniyor.

Oransal olarak bakıldığında düşük gibi gözükse de iletişim hizmetlerinden faydalanan nihai tüketiciler üzerinde doğrudan etkisi olan bu vergi yine 2016 bütçesine göre neredeyse toplam mülkiyet üzerinden alınan vergilerin yarısı, damga vergisi ve harçlar toplamının ise yaklaşık yüzde 15’i düzeyinde bulunuyor.