BİST-100, dört aylık negatif görünümün ardından kasım ayını yüzde 8,89 yükselişle 9.652’den ve dolar bazlı yüzde 7,49 artışla 278 dolardan tamamladı. MSCI Türkiye Endeksi de kasımda yüzde 7,3 dolar bazlı getiriyle çok kazandıran endeks oldu. Ara ara özellikle jeopolitik risklerle dalgalı seyir görülse de kasım ayında BİST-100’deki pozitif fiyatlamanın piyasaların 2025’e ‘umutlu’ yaklaşmasına destek olduğu görülüyor.

8 - 21 Aralık 2024 tarihli sayıdan

BORSANIN ‘YAKITI’ NE OLDU?

Son dönemde BİST’teki bu yukarı trendin nedenlerini incelemek, önümüzdeki sürece ilişkin bir tablo çizebilmek adına önem arz ediyor. 8 Kasım’da TCMB’nin enflasyon raporundaki ılımlı tonlama ve 21 Kasım’daki TCMB PPK toplantısından çıkan ‘güvercin’ mesajlar, faiz indirimlerinin aralık veya ocak ayında başlayabileceğine dair beklentileri artırarak bankacılık sektörü öncülüğünde borsaya ‘yakıt’ oldu. Açığa satış yasağının kalkacağına dair açıklamalar da borsayı destekledi.

TCMB’nin ‘güvercin’ tonlamasının ardından 3 Aralık’ta açıklanan ve çekirdek göstergelerdeki zayıflamanın öne çıktığı kasım ayı enflasyon verileriyle aralık ayı faiz indirimi beklentilerinin gündemde kalması ise BİST’in yükseliş ivmesini daha da artırdı. İş Yatırım Araştırma Direktörü Serhat Gürleyen, “Kasım ayında manşet enflasyon gıda enflasyonu nedeniyle yüksek olsa da çekirdek enflasyonun düşük gelmesini seven piyasalar; yüksek gıda enflasyonuna gıda perakendelerinde, düşük çekirdek enflasyona banka ve GYO’larda sert alışla tepki erdi” diyor. BİST için önemli hedefin psikolojik olarak önemli olan 10.000’in aşılması olduğunu kaydeden ancak olumlu gelişmelerin büyük ölçüde fiyatlandığı uyarısında da buluna Gürleyen; “Kısa vadede yurt içinde bizi heyecanlandıracak bir gelişme beklemiyoruz” diye konuşuyor.

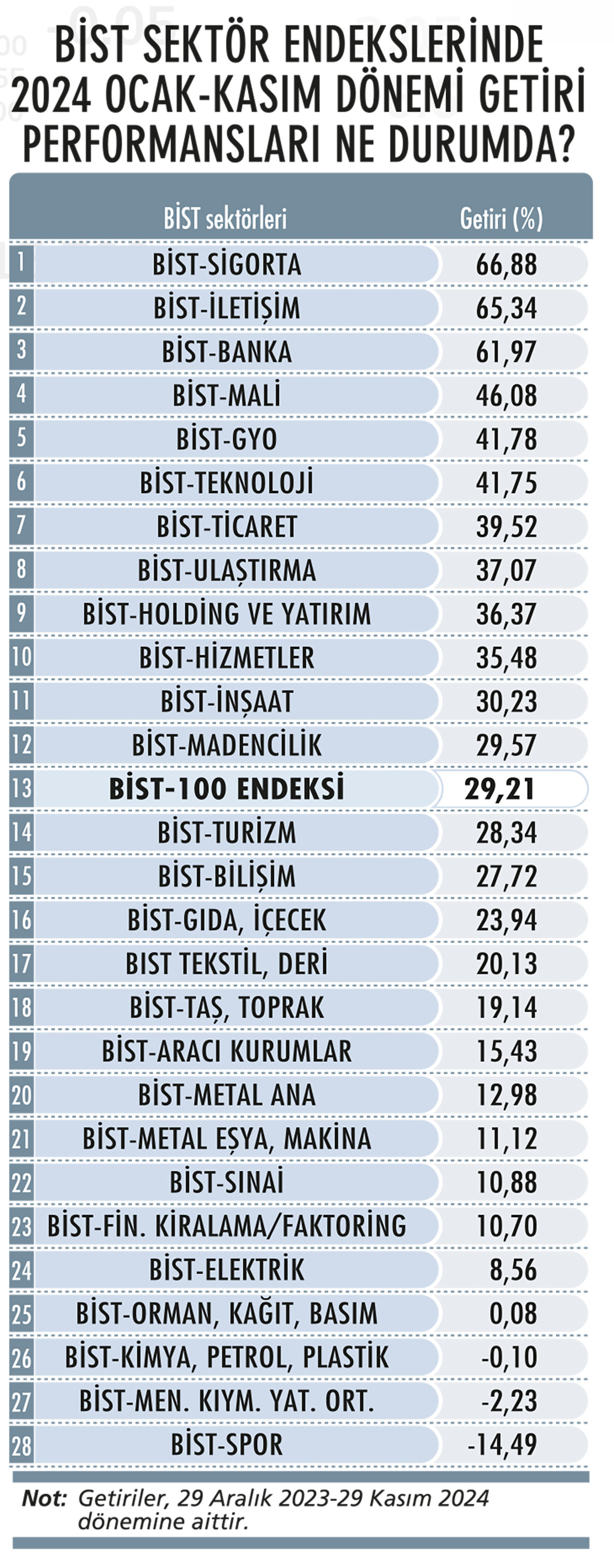

BİST’E SEKTÖREL BAKIŞ

Piyasalarda artan faiz indirim beklentileri BİST-100 için ‘itici güç’ olurken burada sektörel bir analiz yapmak da önem kazanıyor. Tablolarımızda hem yıl başından bu yana hem de kasıma yı özelinde BİST sektör endekslerinin getiri performanslarını inceleyebilirsiniz.

Kasım ayında tüm sektörlerde güçlenme olsa da faize duyarlı sektörlerin performansının belirgin şekilde öne çıktığı göze çarpıyor. Tablolara göre; 2024 Kasım’da aylık yüzde 8,89 yükselen BİST-100’ün üzerinde getiri sağlayan sektörler; banka, aracı kurumlar, GYO, madencilik, mali, holding ve yatırım, taş toprak, inşaat ve sigorta olarak sıralanıyor.

Kötü geçen ekim ayının ardından BİST-Bankacılık Endeksi, kasımda yüzde 17,12 yükselişle en iyi performans sergileyen sektör oldu. Endeksteki ağırlığı da göz önüne alındığında BİST’teki yükselişin bankalar öncülüğünde gerçekleştiğini söylemek mümkün.

“FIRSATLAR YER DEĞİŞTİREBİLİR”

Integral Yatırım Araştırma Müdürü Seda Yalçınkaya Özer; aralık ayında sembolik bir faiz indirimi gelebileceği ancak aralık ayında başlamasa bile ocak ayının faiz indirimi açısından güçlü fiyatlama dahilinde olduğu analizini yapıyor. “TCMB’nin faiz indirmesine çok yaklaştığımız bu dönemde fırsatların yer değiştireceği görüşündeyiz” diyen Yalçınkaya Özer; bu süreçte öncülüğü yine BİST-Bankacılık Endeksi’nin üstleneceğini, bankalarla birlikte savunma sanayi, bilişim, GYO, havacılık, çimento sektörleri ile geride kalan sanayi hisselerinin de güçlenebileceğini öngörüyor.

Bu dönemde yavaş yavaş büyüme döngüsünden fayda sağlayacak sektör ve hisselere doğru yönelmekte fayda gören Seda Yalçınkaya Özer; GYO’larda faiz indirimlerinin etkili olmaya başlayacağını ancak sıkı para politikası devam edeceği için indirimlerin etkisinin kredi kanalında daha sonra işleyeceği notunu da düşüyor. Seda Yalçınkaya Özer; 2025’in ikinci yarısından sonra ise otomotiv şirketlerinde güçlenmenin daha bariz olacağını tahmin ediyor.

YIL SONU RALLİSİ YAŞANIR MI?

Peki, faiz indirim döngüsü, beklentileri önceden fiyatlayan borsa için bir ‘yıl sonu rallisi’ hikâyesi yaratabilir mi? Tera Yatırım Araştırma Direktörü Mehmet Bilal Bircan; BİST’in yıl sonuna kadar yukarı yönlü hareket potansiyelini yüksek görse de banka ve sınai endekslerinin yükselişleri birlikte desteklenmemesinin borsada ‘ralli’ olasılığını zayıflattığını belirtiyor. Bircan; “Faiz indirim beklentilerine rağmen, henüz yeni bir hikâye yaratacak gelişmelere dair sinyal alınamadı. Bir süre daha volatilitenin yükselişlere eşlik ettiği bir seyir izleyebiliriz” diyor.

Orta vadede, azalan enflasyonla birlikte TCMB’nin olası faiz indirim döngüsünün FED ve ECB’nin faiz indirimleriyle aynı döneme denk gelmesinin hisseler için destekleyici bir ortam yaratacağına da dikkat çeken Mehmet Bilal Bircan; faiz indirimleriyle olası yabancı portföy girişlerinin de borsada sektörel anlamda ayrışmaya neden olabileceği görüşünde. Bircan’a göre; bu tabloda bankacılık, holdingler, havacılık ve gıda perakendeciliği pozitif ayrışabilir.

YABANCI YATIRIMCI İLGİSİ GÜÇLENİR Mİ?

Ahlatcı Yatırım Araştırma Uzmanı Ahmet Deniz Yağbasan’a göre; ‘Noel Baba rallisi’ olasılığı konusunda net görüş belirtmek zor olsa da faiz indirimi beklentileri pozitif fiyatlamaları destekleyebilir. BİST’te 10.200’ü kritik direnç olarak takip eden Ahmet Deniz Yağbasan’ın daha orta-uzun vadeli beklentileri ise şöyle: “2025’te faiz indirimlerinin kademeli devam etmesiyle özellikle bilanço yapısı faize duyarlı şirketler üzerindeki yüksek faiz baskısının azalmasını bekliyoruz. Öne çıkabilecek sektörler arasında bankacılık, GYO ve çimento var. Faiz indirim süreci, bu sektörlerin borçlanma maliyetlerinin azalmasını sağlayabilir, kademeli artan taleple şirketlerin nakit akışlarında artış yaşanabilir. 2025 genelinde ekonomi politikalarının etkisinin daha fazla hissedileceğini ve kredi derecelendirme kuruluşlarının not artışlarıyla yabancı yatırımcı ilgisinin güçlenebileceğini öngörüyoruz. Orta ve uzun vadede yerli ve yabancı yatırımcı ilgisinin artmasıyla BİST, güçlü bir hikâye yazma potansiyeline sahip.”

MEHMET BİLAL BİRCAN

TERA YATIRIM ARAŞTIRMA DİR.

“Portföylerde varlık sınıfı bazında da çeşitlendirmeye gidilmeli”

GÜNDEMDE NELER VAR? Yurt içinde TCMB’nin faiz kararı ve enflasyondaki seyir ile asgari ücret görüşmeleri kritik başlıklar. Küreselde Trump’ın uygulayacağı politikalara dair yapacağı açıklamalar, FED ve BoJ’un faiz kararları, Çin’den olası yeni teşvik paketlerine ilişkin haber akışları ve jeopolitik riskler önemli olacak. Trump’ın Çin, Kanada ve Meksika’nın yanı sıra doların değerini düşürecek olası bir hamlede BRICS ülkelerine de gümrük vergileri uygulayacağına dair açıklamalarının uygulamaya geçmesi durumu ve jeopolitik risklerin daha da tırmanması mevcut şartlarda küresele paralel bizim piyasalarımız için de olumsuz sonuçlar yaratabilir.

YATIRIMCILARA ÖNERİLER Orta-uzun vadeli perspektifle güçlü finansallara sahip şirketlerin hisselerine ya da varlıklara yatırım yapmak, kısa vadeli dalgalanmalarda panik satışlarından kaçınmak önem arz ediyor. Sadece hisse ya da sektör değil; varlık sınıfı bazında da çeşitlendirmeye gidilmesi kritik önemde. Değişen piyasa koşullarında portföyün düzenli olarak gözden geçirilmesi, gerekli durumlarda riskli varlıkların çıkartılıp kazanç fırsatı sunan varlıkların eklenmesi de risk ve getiri anlamında avantajlı olabilir.