Bütçe Kanunları, ‘genel bütçeye dahil kamu idareler, özel bütçeli idareler ve düzenleyici kurumlara’ ödenek sağlanması ve finansman kaynakları gösteren yasal düzenlemelerdir. Kamu bütçesinin büyük bölümü vergilerle karşılandığından her mali yıla dair bütçe mali politikalara dair izler taşımaktadır.

21 Aralık 2024 tarihinde TBMM’nde onaylanan 2025 yılı Bütçe Kanunu (7535 sayılı Kanun) 31 Aralık 2024 tarihinde Resmî Gazete ile yayımlandı.

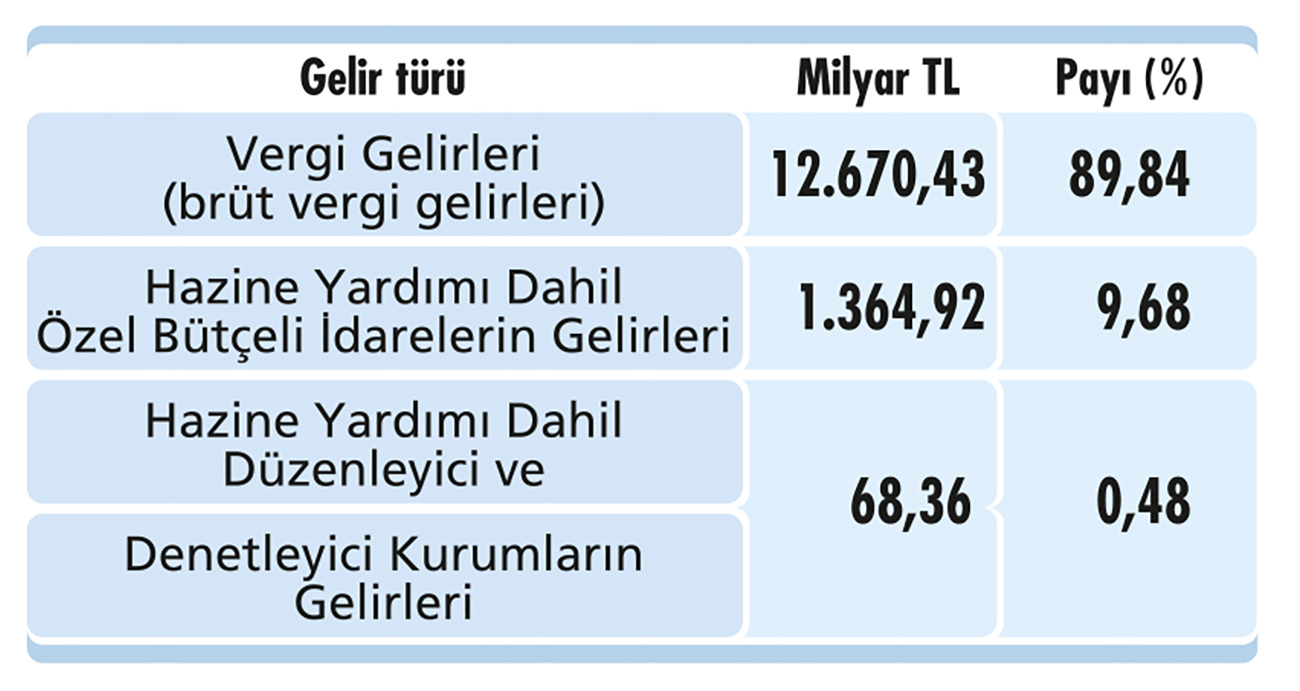

2025 yılı bütçe cetvellerindeki tutarlara göre 2025 yılı brüt bütçe gelirlerinin yüzde 89,84’ü vergi gelirlerden oluşmaktadır.

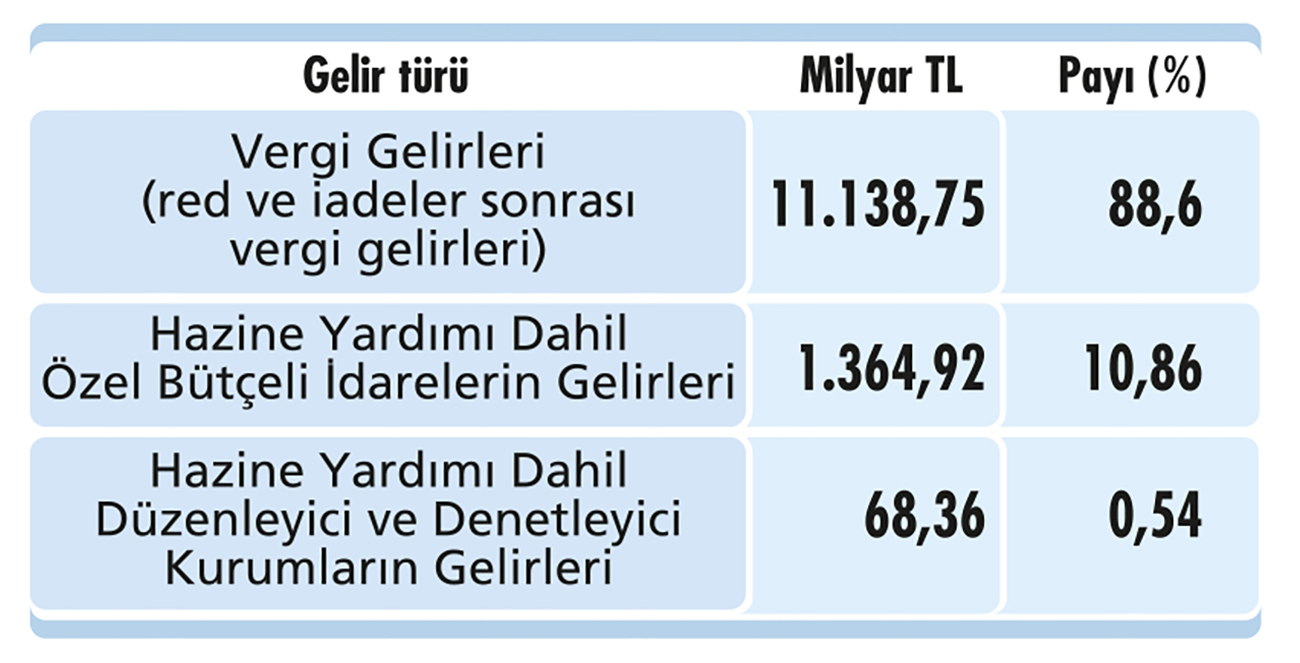

Ancak 2025 yılı bütçe gelirleri red ve iadeler sonrası (1.512,71 milyar TL) yüzde 88,60’ı vergi gelirlerden oluşmaktadır. Dolayısıyla, 2025 yılı bütçesinde vergi harcamalarının yüzde 1,34 oranında olduğu ifade edilebilir.

BÜTÇEDEKİ VERGİ ARTIŞLARI

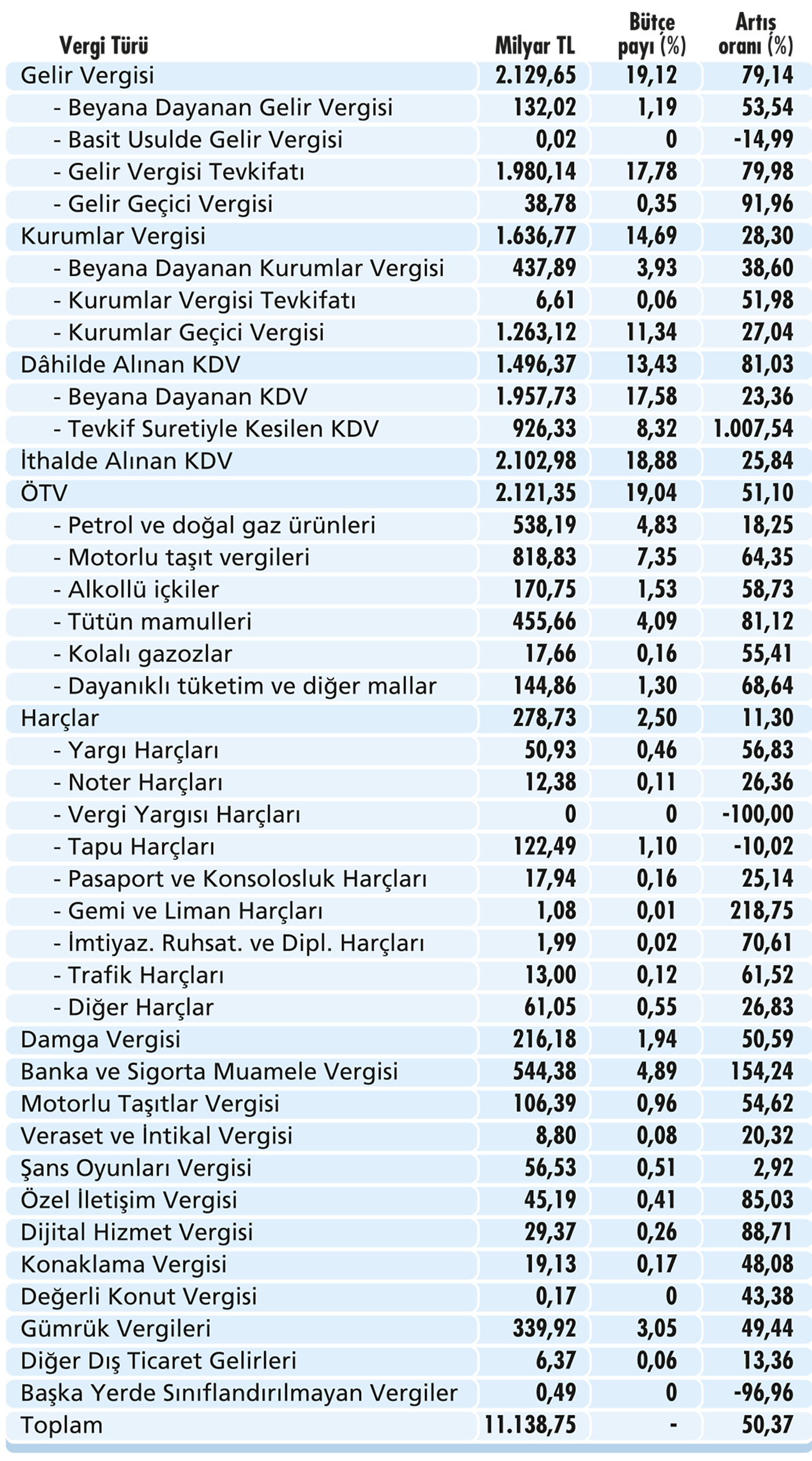

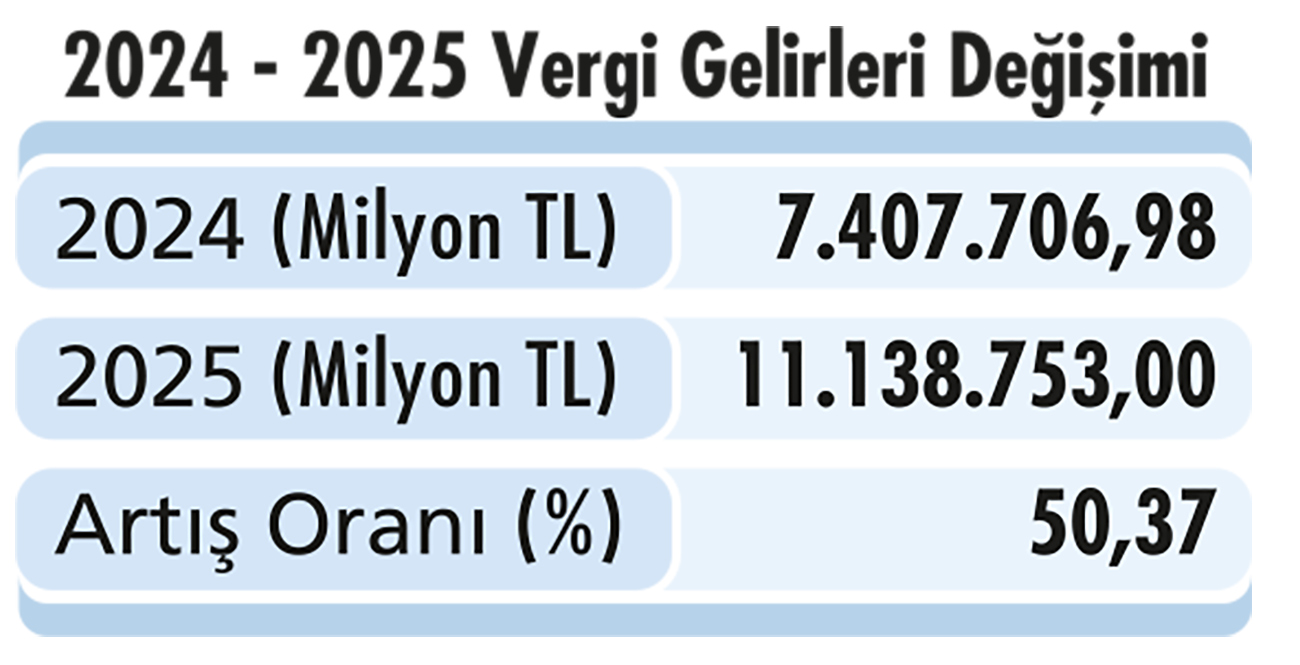

2025 yılı bütçe cetvellerindeki tutarlara göre toplam vergi gelirleri hedefi 11.138,75 milyar TL olup, vergi türleri itibarıyla dağılımı ile 2024 yılına göre 2025 yılı bütçesinde vergi türlerine göre oransal artışlar şu şekildedir:

OVP VE 2025 BÜTÇESİNDEKİ VERGİ HEDEFLERİNDEKİ FARK

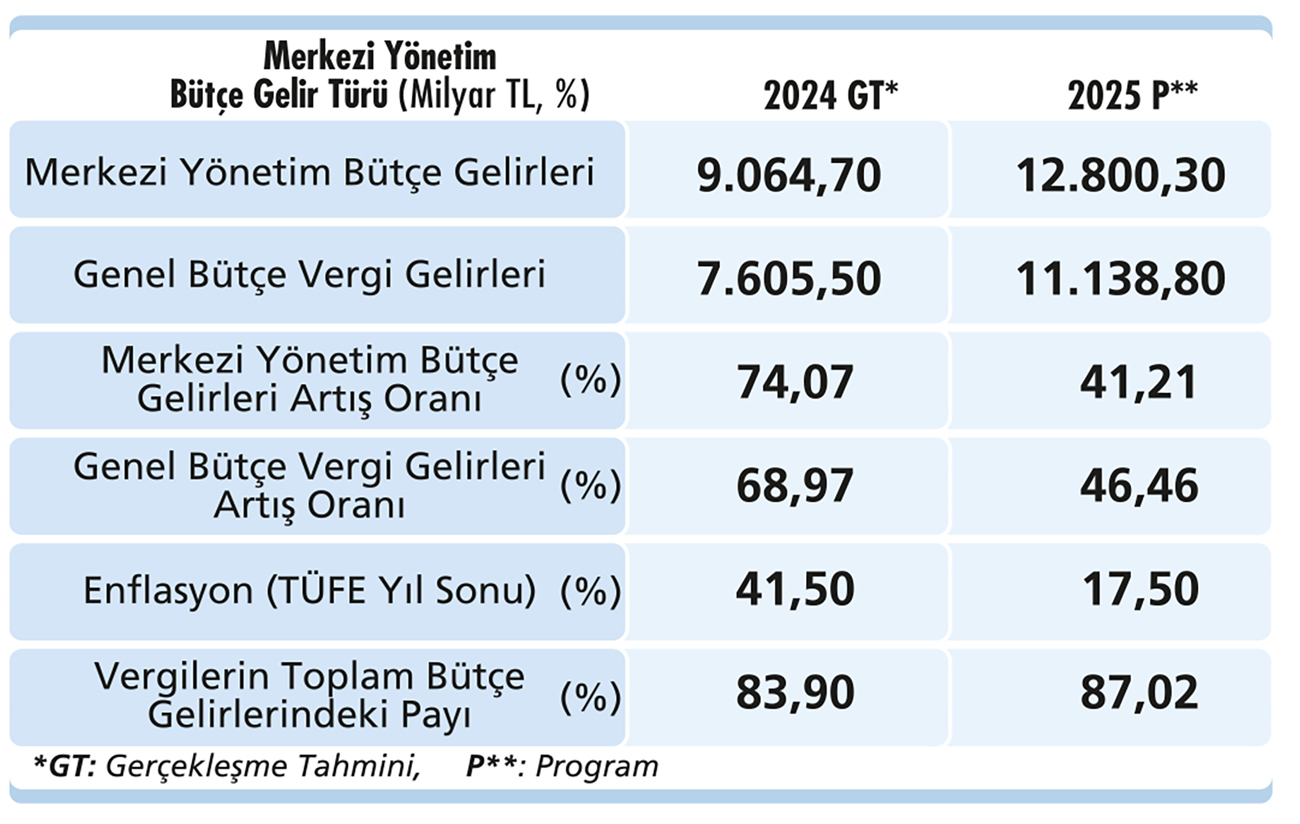

2025-2027 dönemi OVP’da ise vergi gelirlerindeki artış yüzde 46,46 olarak öngörülmüştü.

OVP’de 2025 yılında bütçesinde vergilerin payı yüzde 87,02 iken, TBMM’nde kabul edilen bütçe kanununda bütçe gelirleri içerisinde vergilerin payı yüzde 1,58 oranında artışla yüzde 88,60 (red ve iadeler sonrası) olarak belirlenmiştir. Diğer taraftan 2024 yılına göre vergi gelirlerinin yıllık artış oranı ise yüzde 46,46 iken, TBMM’nde kabul edilen bütçe kanununda bütçe gelirlerindeki artış oranı yüzde 50,37’dir.

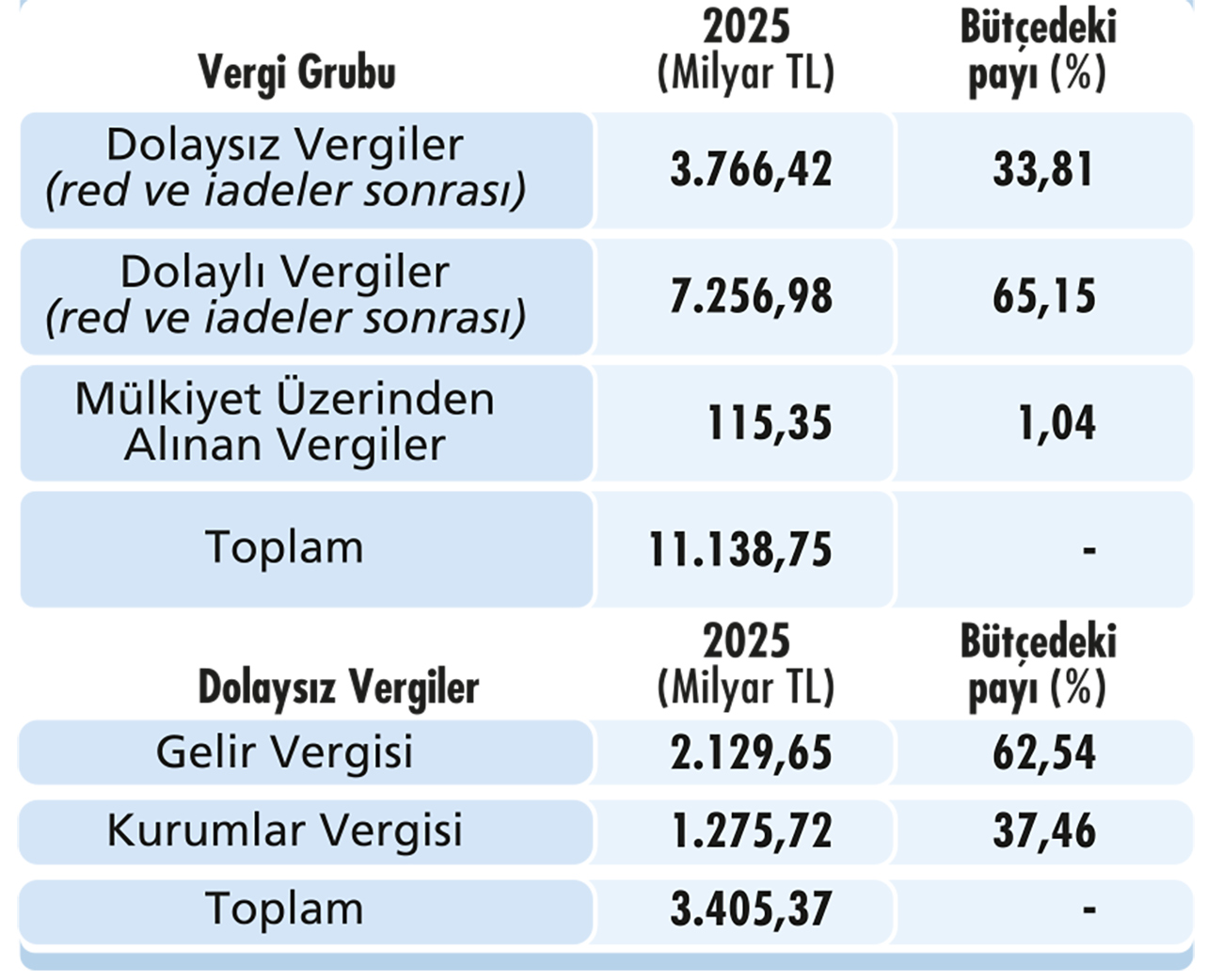

2025 yılı bütçe kanununa bakıldığında bütçe cetvellerindeki tutarlara göre dolaylı vergiler, dolaysız vergiler ve mülkiyet üzerinden alınan vergilerin toplamının 2025 yıl toplam vergi gelirleri içindeki oranları aşağıdaki gibidir. Yan sayfadaki tabloya göre, 2025 yılında dolaylı vergilerin bütçe vergi gelirleri içindeki payı yüzde 65,15, dolaysız vergilerin payı yüzde 33,81 olarak bütçelenmiştir.

Ancak dolaysız vergilerin 2025 yılı bütçe vergi gelirlerindeki payı daha da çarpıcı bir fotoğrafa işaret ediyor.

2025 yılında dolaysız vergilerin yüzde 62,54’ü gelir vergisi olarak hedeflenirken, kurumlar vergisi hedefi yüzde 37,46’da kalıyor.

Gelir vergisinin de yüzde 92,98’i ise gelir vergisi tevkifatı (kaynakta kesilen) olarak 2025 yılı bütçe vergi gelir hedefleri arasındadır.

Kasım 2024 sonu itibarıyla on bir aylık (Ocak – Kasım 2024 dönemi) kümülatif bütçe vergi geliri gerçekleşmelerinde dolaylı vergilerin payı yüzde 65,3, dolaysız vergilerin payı yüzde 34,7 olarak gerçekleşmiştir.

2025 BÜTÇE VERGİ HEDEFLERİ VE BEKLENEN ENFLASYON FARKI KAÇ?

TBMM’de kabul edilen 7535 sayılı 2025 yılı Bütçe Kanunundaki vergiler 2024 yılına göre yüzde 50,37 oranında artışı gösteriyor ve bütçelenen vergiler her yıl olduğu gibi ağırlıklı olarak dolaylı vergilerden (yüzde 65,15) bekleniyor. Dolaylı vergiler hedefine gelir vergisi tevkifatı eklendiğinde bu oran yüzde 82,93’e (yüzde 17,78 gelir vergisi tevkifatı ve yüzde 65,15 dolaylı vergiler) çıkıyor. Bu durum, 2025 yılında da gelir vergisi dilimlerinde bir farklılık yaratılmayacağı anlamına geliyor. Bu nedenle, 2025 yılında gelir vergisi tarifesi nedeniyle dolaysız vergi hedeflerinin önemli bir kısmı gelir vergisi tevkifatı gerçekleşmelerinden geleceğini belirtmek falcılık olmaz. TCMB’nin 2025 enflasyon beklentisinin de yüzde 21 olduğu bir ortamda vergi gelirlerinin yüzde 50,37 olarak hedeflenmesi 2025 yılının vergi mükellefleri için zor bir mali yıl olacağını akla getiriyor.

2025 YILINDA BEKLENEN VERGİ DÜZENLEMELERİ

2025 yılında yapılacak vergi düzenlemelerinin başında “karbon vergisi özelliği taşıyan vergilerin gözden geçirilerek tamamlayıcı karbon vergisi dâhil karbon fiyatlandırma araçları ile ilgili düzenlemeler” gelmektedir. İlaveten, vergi kanunlarındaki etkin olmayan istisna, muafiyet ve indirimlerin kaldırılması veya şartlarının ağırlaştırılması (istisnadan yararlanma sürelerinin uzatılması veya istisna oranlarının azaltılması) 2025 yılının ilk çeyreğinde gündeme gelecektir. Bu çerçevede, kurumlar vergisi gelir gerçekleşmelerinin azalmasına neden olan enflasyon düzeltmesinin geçici vergi dönemlerinde uygulanmaması gündeme gelebilir.