ABDULKADİR KAHRAMAN / EY ŞİRKET ORTAĞI

abdulkadir.kahraman@tr.ey.com

www.vergidegundem.com

Vergide "şeffaflık", vergi kaçırma girişimlerini azaltmak için tarafların uzlaştığı bir standardı anlaşma haline getirip; "bu paylaşımı taahhüt eden" ülkeler arasında işbirliği ve uyum içinde "bilgi değişimini otomatiğe bağlama" olarak açıklanabilir.

Neden şeffaflık? G20 "banka gizliliğinin sona erdiğini" ilan edince, 2009'dan beri "bilgi değişimi" ivme kazandı. 2000'den beri OECD,

"Vergi Amaçlı Şeffaflık ve Bilgi Değişimi Küresel Forumu" ile vergide şeffaflık için Ortak Bildirim Standardı (Common Reporting Standard) oluşturdu ve 2017'den beri ülkeler "otomatik bilgi değişimine" başladı.

OECD'nin Haziran 2019'da Osaka'da gerçekleştirdiği G20 liderleri toplantısında 2018 Otomatik Bilgi Değişimi Uygulama Raporundaki sonuçlar kamuoyu ile özetle yandaki tablodaki gibi paylaşıldı.

TRANSFER FİYATLANDIRMASI ŞEFFAFLIĞI

TRANSFER FİYATLANDIRMASI ŞEFFAFLIĞI"Bilgi değişimi" dışında OECD'nin "Matrah Aşındırma ve Kâr Aktarımı" (BEPS) eylemlerinden biri de BEPS'nin üçlü sacayağından biri olan şeffaflığa yönelik "13 Nolu eylem planı" (BEPS 13) veya "ülke bazlı rapor" uygulamasıdır.

BEPS 13 ile "çok uluslu bir gruptaki" her bir kuruluşun, "kâr, ödenen vergiler, çalışanlar ve varlıklar" gibi kilit göstergelerinin vergi idareleri arasında otomatik değişimi öngörülüyor.

Bu değişimle idareler, risk değerlendirmesinde ilişkili işlemlerde genel risk değerlendirmesi yapma olanağına sahip olacak.

İlk değişimler Haziran 2018'de yapılmış ve Ocak 2020 itibariyle idareler 2 bin 400'den fazla "ülke bazlı rapor değişimi" gerçekleştirmiştir. İdareler artık bir "çok uluslu şirketin"; faaliyetleri, nakit dışı varlık büyüklüklerini ve gelir akışları gibi genel bilgileri takip edebilecek.

TÜRKİYE'NİN DURUMU

Ülkemiz BEPS 13 ile ilgili değişiklikleri Ağustos 2016'da yaparak; dokümantasyon kapsamını, yurtdı-şındaki ilişkili kişilerin faaliyetlerine ilişkin bilgilerin dahil edilmesi zorunluluğu getirme; bilgilerin diğer ülkelerle karşılıklı değişimine ilişkin usullerle, transfer fiyatlandırması ile ilgili diğer hususları belirleme yetkisi" idareye verildi.

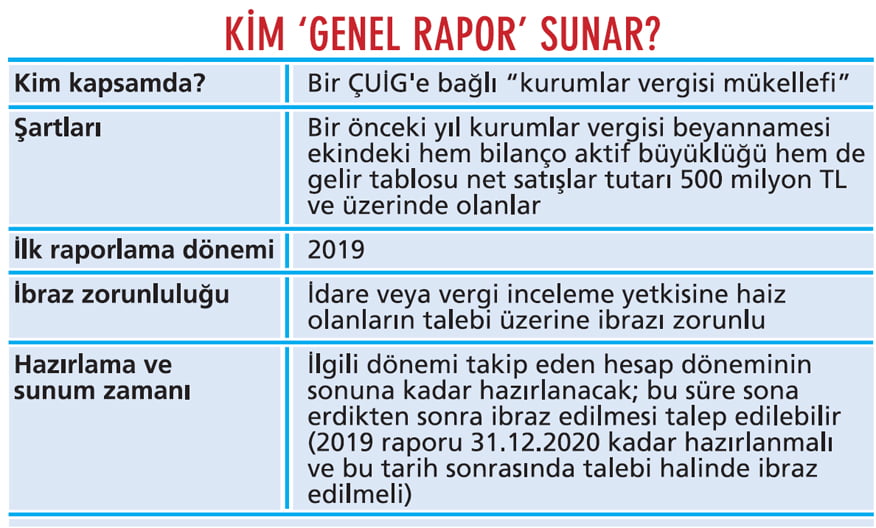

Ancak değişikliğe ilişkin ilk ikincil düzenleme "2151 sayılı Cumhurbaşkanı Kararı" ile yapılarak 25.02.2020 tarihli Resmi Gazete'de yayımlandı. Böylece mükellefler dokümantasyon amaçlı; "genel rapor (masterfile)" ve "ülke bazlı rapor (country-by-county reporting)" hazırlayıp idareye sunacak.

Raporlar "çok uluslu işletmeler grubu" (ÇUİG) üyesi mükelleflerden şartları taşıyanlar için uygulanacak. ÇUİG, Türkiye'de de "farklı ülkelerde mukim olan iki veya daha fazla işletmeyi barındıran grubu veya bir işletmenin başka bir ülkede şube veya daimi temsilcisi aracılığıyla faaliyette bulunması nedeniyle vergiye tabi olan grup" olarak tanımlandı.

Böylece transfer fiyatlandırmasında "şeffaflık" için hukuki altyapının önemli bir eksikliği tamamlandı.

Rapor, OECD formatındaki gibi ÇUİG'in "organizasyon yapısı, işletme faaliyetlerinin tanımı, sahip olunan gayrimaddi haklar, grup içi finansal işlemler ile finansal ve vergisel durumunu içerecek şekilde beş ana kategori" içermekte olup, detayları idare tarafından belirlenecektir.

Raporda OECD'nin standart formatındaki gibi yer alması gereken bilgiler:

- Faaliyet olan her bir ülkedeki gelir, vergi öncesi kâr/zarar, ödenen gelir/kurumlar vergisi, tahakkuk eden gelir/kurumlar vergisi, sermaye, geçmiş yıl kârları, çalışan sayısı ile nakit ve nakit benzeri dışında maddi varlıklar,

- Ülke bazında, ilgili ülkede mukim her bir işletmesinin adı/unvanı, işletmenin kurulduğu ülke vergisel açıdan mukim olduğu ülkeden farklı ise bu ülkenin adı ve her bir işletmenin ana faaliyetleri.

Rapordaki limitleri, "uluslararası uygulamalar ve döviz kuru değişikliklerine göre revize etmeye, raporlama sürelerini altı aya kadar uzatmaya, nihai ana işletmesi Türkiye'de mukim olmayan ÇUİG için belirlenen raporlama yükümlülüklerini ertelemeye ve ilk raporlamaya ilişkin dönemi 2020 hesap dönemi ve 1 Ocak 2020'den sonra başlayan özel hesap dönemini belirlemeye idare" yetkilidir.

Rapor, Türkiye'nin taraf olduğu uluslararası anlaşmalara göre karşılıklı olarak diğer ülke idareleri ile paylaşılabilir. Türkiye'nin taraf olduğu ülkeler listesinin idare tarafından ilan edilmesi bekleniyor.

DOKÜMANTASYONU AŞAN BİR UYGULAMA MI?

Dokümantasyon düzenlemelerine uymamak ciddi riskler içeriyor. En başta raporların hazırlanması, bildirimlerinin eksiksiz ve süresinde gerçekleştirilmesi; transfer fiyatlandırmasıyla örtülü kazanç dağıtımı nedeniyle süresinde ödenmeyen ya da eksik ödenen vergilere uygulanacak vergi cezasının (kaçakçılık suçları hariç) indirimli (yüzde 50) uygulanmasını sağlıyor.

Bu nedenle, risk yönetiminin bir parçası olarak bu düzenlemelere uyum için gerekli aksiyonlar alınmalıdır. Ortaklar ve yönetim kurulları vergi şeffaflığı ile ilgili düzenlemeleri yakından takip etmeli, hazırlanacak raporların güvenilir ve süresinde sunulması yönetimin öncelikleri arasında olmalıdır.

Şirket yönetimleri ve şirket sahipleri, artan şeffaflık düzenlemeleri ortamında, işletmelerinin uyumu için gerekli insan kaynağı ve/veya bilgi teknolojileri ihtiyaçlarını karşılamak için "vergide şeffaflık" konusunu gündemlerinde tutmalıdır.

Bu yükümlülüklere uyum sadece "dokümantasyon" olarak görülmemeli, "çok uluslu şirketlerin" durumlarını gözden geçirmesi ve gerekli politika değişikliği için bir fırsat olarak görülmelidir.

Çünkü bu raporlar, bir idarenin "çok uluslu şirketi" tanımada ve genel risk profilini belirlemeye ilişkin değerlendirmelerde rehber olabilecek bilgiler/izler içermektedir.

Bilgi paylaştıkça artan bir hazinedir.